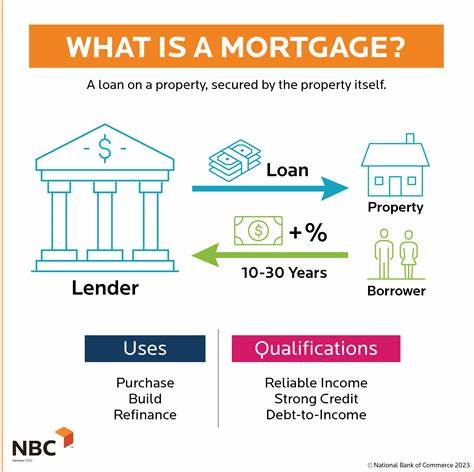

买房是许多人生活中的重大决定,而按揭贷款(也称为抵押贷款)作为实现购房梦想的重要金融工具,扮演着至关重要的角色。按揭贷款不仅降低了购房的资金门槛,也为购房者提供了灵活的还款方案。本文将全面讲解按揭贷款的基本概念、运作方式、影响利率的因素以及如何合理规划贷款,助您在购房过程中更加从容自信。 按揭贷款本质上是一种以房产作为抵押物的贷款方式。购房者通过支付一部分首付款,剩余的购房款由贷款机构提供,购房者再通过每月偿还本金和利息的方式逐步偿还贷款。房产作为抵押品,如果借款人未能按时偿还贷款,贷款机构有权通过法律渠道收回房产,以减少贷款风险。

因此,按揭贷款是一种安全保障较强的贷款形式。 很多人因为手头资金有限,无法一次性支付全部房款,正是按揭贷款让购房计划成为可能。购房者仅需支付首付款,剩余部分通过贷款来分期偿还,这不仅减轻了资金压力,也使购房者能够优先享受新居带来的生活质量提升。 按揭贷款的关键环节之一是贷款额度的确认。贷款额度受多种因素影响,包括借款人的信用评分、收入状况、负债情况以及首付款的比例。一般来说,首付比例越高,贷款金额越低,贷款风险相对较小,利率也会更优惠。

此外,贷款机构为了降低风险,通常会要求借款人提交详细的财务证明材料,比如身份证明、税务报表、工资单和银行流水等。 在正式申请贷款之前,普遍采用的做法是进行贷款预审批。预审批是贷款机构对借款人资质的初步评估,确认其具备一定的还款能力后,出具一份贷款额度及利率的预批通知书。这对购房者而言具有重要意义。一方面,预审批使借款人能够明确自身贷款预算,合理选择房源;另一方面,预批证明了购房者的购买能力,提高了在房产市场中的竞争力。预审批通常具备时效性,一般在30至60天内失效,过期后需重新申请。

贷款利率是按揭贷款中最重要的成本组成部分,它直接影响每月还款金额和最终支付总额。利率受多种因素影响,包括借款人的信用历史、首付比例、贷款期限以及当前的市场利率环境。信用分高、首付比例大、还款能力强的借款人,通常能获得更低的贷款利率。 市场上主要存在固定利率和浮动利率(可调利率)两种贷款类型。固定利率贷款在整个贷款期限内利率保持不变,借款人每月偿还的金额固定,便于预算管理。浮动利率贷款的利率在初期通常较低,但会根据市场利率波动进行调整,可能导致后期还款压力增加。

借款人需根据自身风险承受能力和经济预期,选择合适的贷款类型。 除了贷款利息外,借款人还需关注贷款过程中的其他费用,尤其是成交时产生的各种费用,统称为“交割费用”。交割费用一般包括贷款服务费、房产评估费、产权保险、税费以及预缴的房产税和保险费用等,通常占购房价格的3%至4%。一些贷款机构允许将交割费用计入贷款本金,减轻购房者当期的资金压力。 贷款期限的选择同样影响还款负担和总利息支出。常见贷款期限为15年和30年,期限越长,每月还款金额越低,但累计支付的利息总额较高;期限越短,每月还款压力较大,但节约的利息支出也更多。

通过“摊销”机制,每期还款中既包括本金部分,也包括利息部分,随着时间的推移,本金偿还比例逐渐增加,利息比例逐渐减少,购房者的房屋产权份额不断增加。 购房者通过优化信用状况、增加首付金额、选择适合的贷款类型以及合理规划贷款期限,可以显著降低按揭贷款的成本。保持良好的信用记录、控制负债水平、积累储蓄都是提升贷款条件的有效途径。了解并比较不同贷款产品的利率和费用,也能帮助购房者做出明智的选择。 总之,按揭贷款不仅是一种金融工具,更是实现购房梦想的重要桥梁。系统理解按揭贷款的运作机制,关注利率变化和贷款条款,合理安排还款计划,将使购房过程更加顺利和安全。

无论是首次置业还是改善性购房,掌握按揭贷款相关知识,都是迈向理想住所的重要一步。随着市场环境不断变化,购房者应持续关注行业动态,灵活调整贷款策略,确保财务健康和生活品质的双重提升。