随着全球对清洁能源和核能的需求不断攀升,铀资源作为核能的重要原料,其价格波动和供应情况日益受到市场关注。Cameco(股票代码:CCJ)作为全球最大的铀生产商之一,因其在铀矿行业中的领先地位以及不断扩展的业务布局,成为不少投资者的关注焦点。当前Cameco的股价接近历史高位,但仍未达到华尔街多家机构设定的目标价95美元,那么在此价格区间内买入Cameco股票是否具备投资价值?本文将深入剖析该公司业务现状、市场环境、增长驱动力以及潜在风险,为投资者提供科学理性的参考依据。Cameco作为加拿大企业,在全球铀矿开采市场占据重要位置。它在加拿大、美国和哈萨克斯坦的矿场运营,2024年其铀产量约占全球总量的17%,在全世界铀矿生产商中排名第二,仅次于哈萨克斯坦国家原子能企业NPC。公司的收入和毛利率高度依赖于铀的现货价格波动,这使其财务表现随着铀市行情起伏而波动较大。

尤其在新冠疫情期间,矿区的运营暂停导致2020和2021年营收出现明显下滑,尽管当时铀价格实现上升。进入后疫情时代,Cameco凭借产能恢复和铀价走高,业绩开始大幅回暖。2022年至2024年间,公司实现了27%、39%和21%的营收增长,毛利率也从疫情期间低点回升至约25%。不仅如此,公司在2023年与布鲁克菲尔德资产管理公司合作,收购了美国西屋电气(Westinghouse Electric)49%的股份。作为核电站设计和建造领域的龙头企业,西屋电气的加入使Cameco的业务链条更加完整,从单一的矿产开采向核能产业上下游延伸,增强了公司抵御单纯铀价波动风险的能力。2025年预计该合资项目将为Cameco带来约1.7亿美元的调整息税折旧摊销前利润(EBITDA),占其整体EBITDA约11%的贡献,显示出清晰的盈利增长潜力。

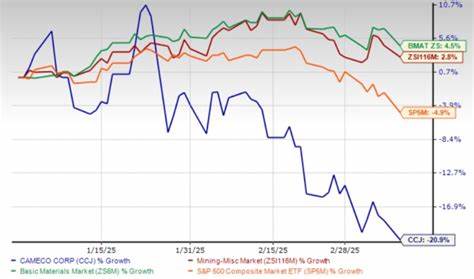

另一方面,近年来全球对核能的需求有所增加,特别是在实现碳中和和能源结构转型的背景下,核能被视为一种稳定且低碳的能源选项。各国政府及企业在核电站新建和旧设施升级领域有持续投资,这为铀需求提供了坚实的支撑。铀的现货价格在过去五年中已经翻倍增长,与此同时,Cameco股票股价也实现超过580%的涨幅,这一表现体现了市场对核能源未来发展的高度认可。尽管股票价格已经接近历史高点66.91美元,但相比分析师给出的95美元目标价仍具备一定的上涨空间。考虑到业务的增长动力和行业宏观趋势,Cameco目前的估值在长期发展潜力面前相对合理。此外,Cameco面临的风险因素也不可忽视。

首先,铀矿行业具有较高的周期性和政策依赖性,地缘政治冲突、贸易壁垒及矿业法规的变动可能影响生产和出口。其次,核能安全和环保要求不断提升,相关合规成本有可能增加。再者,替代能源技术的发展有可能带来核能需求的长期压力。投资者在买入股票时需要充分考虑这些不确定性,避免盲目追高。综合来看,Cameco作为全球领先的铀矿企业,凭借稳健的矿产资源基础和逐渐拓展的核能产业链布局,未来增长具备较强潜力。当前股价虽接近高位但低于市场多家机构的目标价,在合理风险评估和投资期限匹配的前提下,具备一定的投资吸引力。

建议投资者关注其未来铀价格走势、合资企业盈利情况以及全球核能行业政策变化,以做出动态调整的投资决策。总的来说,面对能源转型和核能复兴大趋势,Cameco作为核心资源供应商,其股票具有良好的战略布局和成长性空间。在低于95美元的价格区间进行适度布局,有望分享核能行业回暖带来的红利。但投资需结合自身风险承受能力和市场波动,保持谨慎与耐心,方能实现长期稳健的财富增值。