长期失能保险:成本与重要性分析 在现代社会中,意外与疾病无处不在,任何人都可能在某个阶段遭遇失能的风险。根据统计,大约每四个年轻人中就有一人可能在退休前因失能而无法工作一年以上。因此,保护自身经济安全的措施显得尤为重要,而长期失能保险便是一种有效的保障方案。 长期失能保险是指保险公司与投保人之间达成的协议,投保人每月支付保费,保险公司则在投保人因失能而无法工作时提供相应的月度补偿。根据市场研究数据,长期失能保险的成本通常占个人收入的1%到3%之间。不过,许多人在考虑是否投保时,往往对保费的具体数额及影响因素知之甚少。

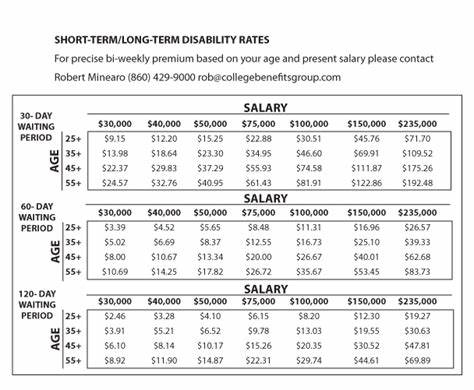

本文将分析长期失能保险的平均成本、影响因素以及如何节省保费,以帮助读者做出更明智的决策。 首先,我们来看长期失能保险的平均成本。根据某些数据显示,对于能够提供$3,000至$5,000月度补偿的保险计划,35岁女性办公职员的月保费大约在$101到$163之间。而同一年龄段的女性从事体力劳动则需要支付更高的保费,预计在$240到$325之间。更年长的投保人,尤其是45岁的男性办公职员,其保费可能在$102到$138之间,体力劳动者则需要支付约$236到$320的保费。 接下来,参考个别保险公司的报价也能为我们提供一些见解。

以一家保险公司为例,在某个特定地点,35岁女性年度收入为$75,000的情况下,保险费用从$102到$163不等,这说明不同公司的定价策略差异明显。因此,在选择保险公司时,除了价格之外,投保人还需关注保单的细节、各公司的信誉度以及客户的反馈质量。 影响长期失能保险成本的因素有很多,包括投保人的年龄、性别、健康状况、职业性质以及所选择的保单特征。首先,年龄是一个重要因素。当投保人在年轻时购买保单时,通常保费相对便宜。这是因为随着年纪增长,失能风险变大,因此年轻人在投保时可以锁定较低的保费。

在性别方面,调查显示,年轻男性的保费通常低于同龄女性,原因在于女性提交理赔申请的比例更高。同时,随着年龄增长,男性的保费增幅往往快于女性。 健康状况也是影响保费的重要指标。如果投保人有慢性病或曾经受过重伤,这将导致保费显著增加,因为这些因素都增加了未来申请理赔的可能性。如果有吸烟习惯的投保人,通常保费也会提高。投保时,某些公司可能要求提供家族疾病史的相关信息,这也可能影响保费。

职业风险也是影响长期失能保险成本的重要因素。高风险职业如建筑工人或司机比起办公室职员而言,往往需要支付更高的保费。此外,喜欢进行高风险活动,如跳伞或攀岩的人,保费也可能相应增加。反之,办公室工作者由于相对较低的受伤风险,能够享受到更低的保费。 除了以上因素,保险政策特征同样会影响保费的高低。例如,选择“自职业”还是“任何职业”保险,前者虽然保障范围更窄,但在失能时更具针对性,因此成本通常较高。

保单的保障额度也会影响保费,一般来说,保险公司会将月度福利限制在薪水的60%到70%之间。如果选择更高的保障额度,保费自然也会随之上升。 另一个需要考虑的因素是免赔期,即从失能到开始领取保险金之间的等待时间。较长的免赔期意味着更低的保费,但投保人需要确保自己有足够的储蓄来应对这一段空档。绝大多数长期失能保险的免赔期通常为30天或90天。 对于希望降低长期失能保险费用的投保人,以下是一些建议:首先,尽量在年轻时购买保险,能够长期享受低保费。

其次,可考虑选择较长的免赔期,这样可有效减少保费支出,但需确保有能力应对免赔期间的资金需求。同时,可以适度减少保险覆盖面,若预期在失能期间能维持较低的生活标准,选择覆盖40%或50%薪水的保单也可以降低费用。 最后,企业团体保险通常会提供比个人保单更优惠的费率。因此,利用雇主提供的长期失能保险福利,可以获得更具成本效益的保障,若保险额度不足,还可以考虑补充购买个人保险。 总之,长期失能保险为个人提供了一种有效的经济安全保障方式,虽然保费支出在一定程度上可能给我们带来压力,但考虑到潜在的失能风险与可能的经济损失,这份投资无疑是值得的。在选择具体的保险方案时,建议细致研究不同保险公司的政策、费率及其客户服务,做出适合自身需求的投保决策。

保障未来,不容小觑。