近年来,美国页岩油产业迅速崛起,成为全球能源市场的重要力量。通过先进的水力压裂技术与水平钻井技术,美国大幅提升了石油产量,实现了自能源进口国向能源出口国的转变。然而,油价的持续波动,特别是近期油价的下行趋势,正对页岩油企业的生产和投资带来压力,可能遏制未来的产量增长。页岩油生产成本相较传统油田更高,对油价变化更为敏感。因此,油价下跌使得许多页岩油项目面临盈利困境,导致部分企业削减开采规模,甚至暂停新的钻探和开发计划。美国页岩油生产的高成本结构主要源于高额的钻井费用、完善的压裂流程以及复杂的地质条件。

相比于中东和俄罗斯的传统油田,页岩油开采需要更多的前期投入与技术支撑,才得以维持经济性的生产水平。一旦油价跌破生产商的盈亏平衡点,这些企业将不得不调整产量以减少亏损甚至退出市场。油价的下滑还影响了页岩油产业的融资环境。随着盈利能力下降,投资者对页岩油领域的信心减弱,资本流入减少。银行和投资机构趋于谨慎,限制贷款额度和融资条款,这进一步限制了企业的扩张和技术创新能力。融资受限使得企业难以维持持续生产,也影响了新钻井项目的启动速度。

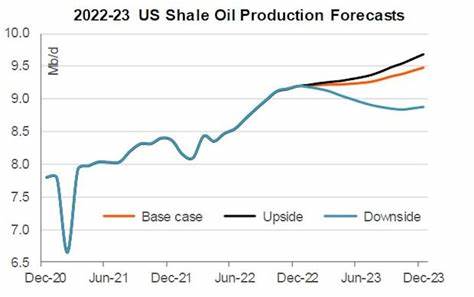

页岩油供应的不确定性也加剧了市场的波动。美国作为全球最大的石油生产国之一,其产量变化直接影响国际油价。油价下降可能暂时促使更多生产商降低产量,但当价格恢复时,过快的产量反弹又可能导致供给过剩,引发价格新一轮波动。这种不稳定性使得市场参与者在制定策略时更为谨慎。面对油价挑战,部分页岩油企业积极采用提高效率与降低成本的技术措施。例如,利用大数据和人工智能优化钻井和压裂设计,提高油井产能与投资回报率。

此外,企业通过优化供应链管理、推广标准化工序和自动化设备,显著减少开采成本。此类创新虽能缓解部分压力,但仍无法抵消油价大幅下跌带来的整体盈利压力。中长期来看,油价持续低迷可能促使美国页岩油产业结构调整。一些小型和财务状况较差的公司可能被迫退出市场,行业整合加速,优势企业通过规模优势和技术领先获得更大市场份额。同时,能源转型的推动使得绿色能源投资逐渐增多,传统化石能源行业面临更多竞争和政策压力。政府政策的变化亦是影响页岩油生产的重要因素。

美国政府对能源行业的扶持政策、环保法规及税收政策变化,都可能对页岩油企业的运营成本和投资决策产生重大影响。近年来,随着环保意识增强和气候目标的提出,部分政策对化石燃料产业的限制有所加强,要求企业承担更多的环境保护责任,增加了额外成本。此外,国际油价的走势和地缘政治因素同样不可忽视。美国页岩油产量增长不仅受国内因素影响,也深受全球经济形势、产油国策略以及地政学动态的左右。产油国之间的谈判、产量调控措施以及国际冲突都可能引发油价剧烈波动,从而影响美国页岩油产业的稳定发展。消费者需求的变化也间接影响页岩油市场。

随着全球范围内能源消费结构的转型,新能源汽车和可再生能源的兴起逐渐抑制对石油燃料的依赖。短期内仍以石油为主的能源供应体系可能面临需求缺口逐步形成的风险,这进一步在价格层面反映为较低的油价水平,进而限制页岩油领域的扩张。综上所述,油价下跌对美国页岩油生产的影响是多方面且深远的。页岩油企业必须在成本控制、技术革新以及市场策略上不断优化,以应对日益严峻的全球能源环境。同时,政策引导和资本支持也将在关键时刻发挥重要作用。未来美国页岩油行业的发展走向不仅关系到本国能源安全,更对全球油气市场和经济格局产生重大影响。

密切关注油价变动和产业动态,将为能源投资者和政策制定者提供宝贵参考,助力实现更为稳健和可持续的能源发展目标。