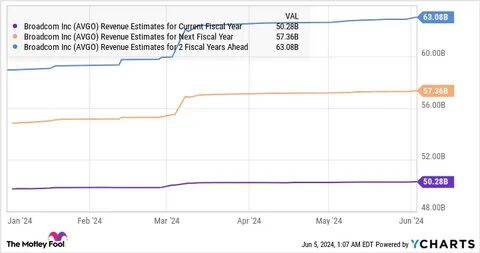

博通(Broadcom)作为全球领先的无晶圆厂半导体设计企业和基础设施软件提供商,在2025财年第二季度交出了一份超越市场预期的财报。公司调整后的每股收益达到1.58美元,销售收入达150亿美元,均略高于华尔街分析师的预期。同比数据更加亮眼,博通的盈利增长达44%,销售额提升20%。然而,尽管业绩优异,博通股价却在盘后交易中下跌超过4%,显示出市场投资者的复杂心态。对这一现象的理解需要结合公司业务结构、人工智能行业的趋势及未来增长预期综合分析。博通在ASIC(专用集成电路)市场中的领导地位尤为关键。

作为人工智能数据中心的重要芯片供应商,公司为谷歌母公司Alphabet、Meta平台以及字节跳动等科技巨头定制专用AI芯片。据博通首席执行官谭宏凯透露,第二季度AI相关收入同比增长46%,超过44亿美元,并且公司预测第三季度AI半导体业务将持续加速,预计达到51亿美元,迎来连续第十个季度收入增长。这显示出博通在AI芯片领域的深厚竞争力和客户基础,尤其是在高性能计算和大规模数据处理需求激增的背景下,博通的网络芯片和定制ASIC产品极大满足了市场需求。博通的产品线不仅限于ASIC,还涵盖了网络连接和无线通信设备,同时拥有虚拟化软件巨头VMware,使其收入结构既包括硬件销售,也涵盖了高价值的软件服务。财报数据显示,半导体产品约占公司总收入的56%,其余44%来自基础设施软件部门。这个多元化结构不仅增强了博通的抗风险能力,也促进了持续盈利和自由现金流的增长。

尽管如此,股价的下跌显然反映了短期市场对某些潜在风险的担忧。首先,投资者可能在担心宏观经济环境,如联邦储备局(Fed)即将召开的政策会议以及全球贸易局势的不确定性,影响整个科技板块的情绪。其次,虽然博通给出了积极的未来营收指引,21%的同比增长预计带来158亿美元的收入,但这一数字仅略超市场预期,可能令部分高预期投资者感到失望。此外,随着市场对人工智能芯片行业竞逐的激烈程度加剧,包括英伟达(Nvidia)和美光(Micron)等竞争对手都在加强布局,博通未来面临的压力和不确定性依旧存在。英伟达尤其在人工智能芯片市场占据举足轻重的地位,并且最近在中国市场的布局策略调整,也持续对行业产生影响。博通股价在盘后交易下跌超过4%,还有部分原因在于其最近刚突破了一个24周的盘整区间,该技术性压力点吸引了大量关注。

根据市场分析软件MarketSurge的数据显示,博通在突破价251.88美元后,短期内的获利盘回吐是正常波动表现。此外,分析师对博通的整体投资评级仍然保持积极。瑞穗证券分析师Vijay Rakesh将博通列为半导体行业的首选标的之一,强调其强劲的盈利能力和出色的自由现金流表现,尤其看好其定制处理器和网络芯片在人工智能热潮中的持久增长潜力。博通当前已进入投资者商业日报(IBD)的三大重要股票列表,包括Leaderboard、Big Cap 20和Tech Leaders,显示出业内对其基本面和成长性的认可。市场参与者关注的不仅是博通的财务数据,更在意其如何把握人工智能的新机遇。过去几年,AI服务器和数据中心建设需求激增,带动对高性能定制芯片的需求迅速扩张。

博通凭借其领先的ASIC设计能力和战略合作伙伴关系,抓住了这一快速增长的赛道。未来几个季度,随着更多云计算巨头和互联网公司加大对AI基础设施的投入,博通的芯片出货和网络设备销售有望持续增长。与此同时,博通的软件业务,尤其是虚拟化和基础设施自动化解决方案,也预计将成为收入的稳定来源,降低硬件周期性波动带来的影响。综合来看,博通的财报表现稳健,技术能力和客户粘性高,为公司未来长期发展打下了坚实基础。尽管短期内股价波动不可避免,但从中长期投资角度看,博通有望继续受益于人工智能和数据中心市场的扩张。同时,全球贸易环境和宏观经济仍需密切关注,可能对半导体板块带来波动。

投资者应理性评估博通的增长潜力与风险,结合市场趋势做出明智决策。博通的案例也反映出当前半导体行业的复杂性和竞争激烈程度。企业需要不断创新和优化供应链管理,提升客户服务能力,才能在激烈的市场竞争中稳步前行。未来博通能否保持领先,关键在于持续巩固其AI芯片设计优势,发掘新的增长领域,同时灵活应对外部环境的变化。免疫于短期股价波动,关注基本面和产业趋势,才是投资博通这类科技巨头的长远之计。随着AI技术渗透各行各业,博通作为底层芯片和软件基础设施的提供者,必将继续在全球科技变革中扮演重要角色,推动数字经济的持续发展。

。