在美国,随着加密货币逐渐融入主流金融,围绕数字资产的监管环境也变得愈加复杂和严格。国税局(IRS)加大了对加密交易的执法力度,明确了合规的规定,使得投资者和企业不得不更加关注税务计划的挑战和机遇。来自Experity CPA的罗伯特·卡农(Robert Cannon)指出,在这种迅速变化的金融环境中,保持合规的同时优化税务策略显得尤为重要。 在传统金融界,沃伦·巴菲特和杰米·戴蒙等知名人士对加密货币持有强烈的批评态度。巴菲特曾称比特币为“老鼠毒药平方”,并预测其最终将会崩溃;而戴蒙则称其为“骗局”,预警投资者将面临惨痛的后果。然而,尽管面临种种质疑和预言,加密货币不仅存活下来,反而愈发繁荣。

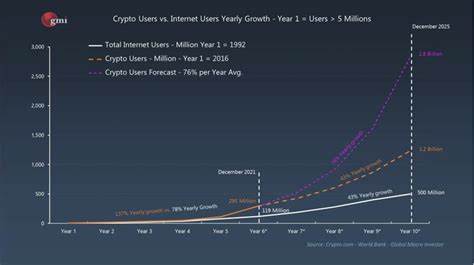

比特币在经历多次市场低迷后重新攀升至新高,整个加密市场的发展也成熟为一个数万亿美元的产业。这种动荡和不确定性让人们意识到,理解税收影响和监管框架比以往任何时候都更加重要。 美国国税局将加密货币视为财产,而非货币。根据2014年第21号通知,这一分类至关重要,因为这意味着涉及加密货币的每一笔交易——无论是出售、交换还是消费——都触发了应税事件。简单来说,出售比特币换取美元需要报告相关的盈亏,这一盈亏是基于成本基础(即购买时的价格)和出售时的市场价值之间的差额进行计算的。即使是使用加密货币购买商品或服务,这一原则也同样适用。

这种基于财产的分类极大地增加了交易记录的复杂性,尤其是对于频繁交易的投资者而言。 在加密会计方法方面,投资者可以选择几种常见的方法来处理其税务负担,包括先进先出法(FIFO)、后进先出法(LIFO)和具体识别法。先进先出法假设最早购买的币首先被出售,这种方法在市场上涨时通常能降低应纳税额。后进先出法则假设最近购买的币被优先出售,在价格波动较大的市场环境中,这种方法有助于减少应税收益。而具体识别法则给投资者提供了更大的灵活性,允许他们选择具体被出售的币种,常常能带来更优的税务结果,但也需对每一笔币的交易精细记录。 罗伯特·卡农提醒道:“选择合适的会计方法对你的整体税负可能会产生巨大的影响,尤其是对高频交易者。

咨询专业的税务顾问非常关键,以便了解这些复杂的细微差别。” 在美国,有多种常见的加密活动会触发应税事件,IRS对这些活动的合规性监管日益严厉。例如,销售加密货币换取法定货币(如美元)时,交易会被视为应税事件;同样,任何加密货币之间的交换(例如比特币换以太坊)同样需要计算当时市场价值的盈亏。此外,使用加密货币作为支付手段,如购买咖啡或汽车时,如果币的价值自获得以来发生了变化,也会触发应税事件。对于那些从挖矿和质押中获得加密资产的人来说,所收到的奖励按普通收入对待,必须在获得时的公平市场价值纳税,这进一步复杂化了税务规划。 对于希望降低税负的投资者来说,离岸结构的使用日益受到欢迎。

一些国家如波多黎各、马耳他和新加坡提供对加密资产的优惠税收待遇。然而,这些策略伴随着显著的法律复杂性和报告义务。外国账户税收合规法(FATCA)和外国银行账户报告(FBAR)要求美国公民如有离岸账户,必须严格披露信息。如不遵循相关规定,将可能面临严重的罚款。因此,考虑使用离岸结构时,确保透明度显得至关重要。 卡农进一步指出:“虽然离岸策略可以提供合法的税收福利,但需要谨慎应对美国和国际规章的合规风险。

与了解合规风险的顾问合作至关重要,他们能合法、有效地指导你完成这一过程。” 展望未来,加密货币的监管环境正经历快速演变。过去五年里,随着加密货币市场的快速增长,各国政府,特别是美国,已加强了对交易的监管。IRS加大了对税务、报告和反洗钱合规性的关注,而如美国证券交易委员会(SEC)对Ripple Labs的诉讼案则表明,监管者正在增强对行业的控制。进入2024年,这种监管关注度只会越来越高,IRS和其他全球监管机构正将目标对准加密交易所和钱包服务提供商,施加更为严格的报告要求和对未合规行为的惩罚力度。 随着行业和技术的不断成熟,未来的加密货币市场将会更加复杂、不确定性与机遇并存。

为了在这一动态多变的资产类别中成功投资,采取批判性和灵活的战略非常重要。无论是利用离岸策略、选择合适的会计方法还是仔细跟踪交易,正确的做法都将对长期的财务结果产生显著影响。 在这一日益复杂的环境中,投资者需时刻保持信息灵通和灵活应变,以更好地管理其加密资产,充分利用数字资产的潜力,同时避免因忽视合规风险而导致的严重后果。虽然面临诸多挑战,充满智慧和准备的投资者将能够在未来的加密货币世界中前行,平衡合规与效率,从而实现长久的成功。