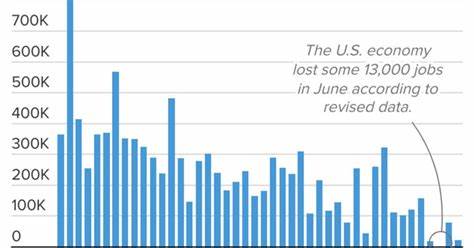

2025年八月,美国非农就业人数仅新增22,000个职位,远远低于市场预期的75,000个,这一数据再次引发了对劳动力市场放缓的关注。与此同时,失业率从前一个月的水平上升至4.3%,显示出就业市场出现一定的疲态。虽然整体经济指标依旧保持扩张态势,但就业增长的减速传递出经济面临挑战的信号。此次职位增长的减缓,可能预示着联邦储备委员会(美联储)将在九月份的会议中采取更为宽松的货币政策,包括预计中的0.25个百分点降息。就业市场的疲软与整体经济形势紧密相关,反映了在全球经济不确定性和贸易摩擦的压力下,企业招聘持续谨慎。八月的就业报告还显示出行业间的分化明显。

医疗保健行业领先,增加了31,000个就业岗位,社会援助行业也贡献了16,000个新增职位。然而,批发贸易和制造业分别减少了12,000个工作岗位,连续四个月制造业职位的流失令人担忧。这种行业间的就业转变,揭示了经济结构调整和外部贸易环境变化对制造业的冲击。联邦政府部门的职位减少了15,000个,部分抵消了其他行业的就业增长,反映出政府财政压力和支出调整对就业的影响。此外,虽然平均小时工资环比增长0.3%,符合预期,年度增长率为3.7%,略低于市场预期的3.8%,工资增长的放缓也反映出劳动力市场需求的减弱。就业人口的数据也值得关注。

家庭就业人数增加了288,000,但失业人数也新增了148,000人。劳动力参与率小幅上升至62.3%,劳动力总数扩大了436,000人,这些因素共同推动了失业率的上升。更广泛的失业率指标,包括被边缘化的求职者和因经济原因从事兼职工作的人员,也升至8.1%,为2021年以来的最高水平。劳动力市场的放缓不仅影响就业数字,也成为美联储政策制定的重要考量因素。持续的就业增长疲软增加了降息的可能性,目的是通过降低借贷成本来刺激经济活动,防止经济硬着陆。市场对美联储即将采取的降息行动反应积极,股市开盘上涨,国债收益率显著下降。

CME集团的FedWatch数据显示,市场已100%计价预计本月降息0.25个百分点,甚至有约12%的概率出现半个百分点的较大降息。然而,劳动力市场疲软也带来了政策制定中的挑战。尽管降息有助于刺激经济,但若就业增速持续放缓,可能会影响消费者支出和整体经济增长的可持续性。此外,美国方面的贸易不确定性,尤其是关税政策,继续对制造业和部分行业造成压力,成为就业市场放缓的重要外部因素。值得一提的是,本次就业报告正值美国劳工统计局(BLS)领导层变更之后,这是特朗普总统解雇前BLS专员、换任备受争议的经济学家E.J. Antoni的首次就业数据发布。此前几个月的就业数据被大幅下调,增加了数据准确性的讨论和市场的不确定感。

面对数据的修订,经济学界和市场均关注劳工统计局今后的数据发布质量和透明度。综合来看,八月的就业增长放缓不仅表明当前经济面临的压力,也预示着未来几个月美国劳动力市场可能继续走弱。就业数据的走低可能加大美联储采取更宽松货币政策的决心,以支持经济增长。未来的政策走势和国际贸易关系的演变将是影响美国就业状况的关键因素。而普通民众和企业则需关注经济政策动向及就业市场变化,提前做好相应应对准备。就业市场的动态变化提醒我们,经济繁荣不是一成不变,适时的政策调整和结构性改革仍是促进长期稳定发展的必要手段。

。