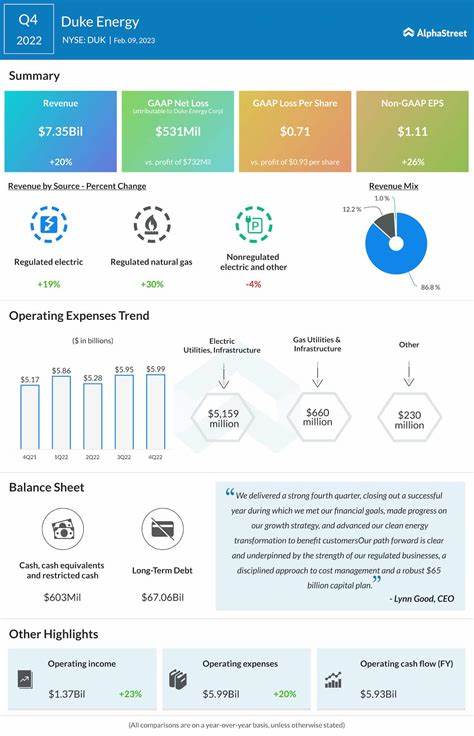

作为美国最大的能源控股公司之一,杜克能源公司(Duke Energy Corporation)拥有超过916亿美元的市值,业务覆盖东南部和中西部地区,为数百万客户提供电力和天然气。公司业务主要通过电力公用事业和基础设施、天然气公用事业和基础设施两大板块开展,同时其商业可再生能源组合也在不断壮大。杜克能源总部设在北卡罗来纳州夏洛特市,计划于2025年8月5日美股开盘前发布2025财年第二季度财报,备受市场和投资者关注。 从市场预期角度看,分析师普遍预计杜克能源第二季度每股收益(EPS)将达到1.29美元,同比增长9.3%,较去年同期的1.18美元有所提升。过去四个季度中,杜克能源已有三次超出华尔街预期,仅一次未能达标,显示其业绩稳定且具备一定的弹性。2025财年全年来看,分析师预期公司每股收益将达到6.32美元,较2024财年的5.90美元增长7.1%。

这一增长预期反映了杜克能源在电力与天然气领域的稳健表现,以及其战略布局的有效性。 在过去52周内,杜克能源的股价上涨了9.5%,虽然表现优于多数个股,但仍落后于大盘S&P 500指数的12.3%和公用事业板块的基金XLU 17.4%的涨幅。值得一提的是,在2025年第一季度,杜克能源公布的每股盈利达到1.76美元,同比大幅增长22.2%,不仅超过市场一致预期,更推动公司股价在当日上涨1.8%。这一强劲表现主要得益于零售销售量的增加、新的费率调整以及有利的天气条件。总营收达到83亿美元,同比增长7.5%,其中受监管的电力和天然气业务贡献显著,展现了公司核心业务的稳定性。 未来展望方面,杜克能源管理层维持其2025年每股收益指导区间在6.17美元至6.42美元之间,并确认实现5%至7%的年均收益增长目标的长期承诺,持续到2029年。

此举传递出公司对市场前景和自身运营能力的信心,也为投资者提供了明确的成长路径和预期。 在分析师的评级中,杜克能源整体获得“适度买入”的评价。在21名覆盖该股的分析师中,有11人持强烈买入建议,1人建议适度买入,其余9人建议持有。当前股价仍低于分析师平均目标价129.67美元,意味着存在一定的上涨空间,投资者可依据自身风险偏好和资产配置策略进行考虑。 杜克能源的增长动力主要源自于其多元化的业务结构和积极推进的可再生能源项目。随着全球对清洁能源需求的逐渐提升,杜克能源不断加大在风能和太阳能等绿色能源领域的投入,布局商业可再生能源板块,力求在未来能源转型中占据领先地位。

同时,稳健的电力与天然气业务依然是营收和利润的重要保障,尤其在适度调整费率和监管环境相对稳定的前提下,公司能够实现持续的现金流和投资回报。 杜克能源还在不断优化运营效率,通过技术升级和数字化转型提升资产管理能力,这不仅有助于降低成本,也增强了对市场波动的应对能力。结合当前利率环境和全球能源市场的变化,杜克能源展现出较强的抗风险能力和盈利可持续性。 总体来看,随着2025年第二季度业绩的公布临近,杜克能源将继续吸引市场和投资者的高度关注。公司在电力和天然气领域的稳健运营、积极的可再生能源布局以及明确的盈利增长展望,构筑了其未来发展的坚实基础。对于投资者来说,深入理解杜克能源的业绩驱动力和市场定位,有助于做出更加理性的投资判断和组合调整。

在复杂多变的能源市场环境中,关注杜克能源的财务表现和战略方向,将为把握行业趋势和实现资产增值提供重要参考。