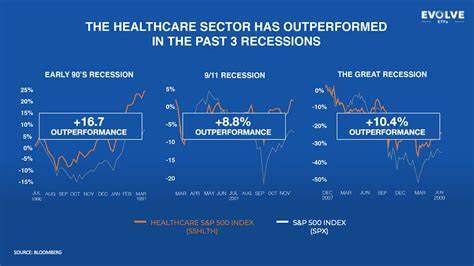

近年来,全球经济环境复杂多变,贸易壁垒、政策不确定性以及公共卫生事件对市场产生了深远影响。在经济衰退阴霾笼罩下,医疗股作为传统的防御性板块,再次引发市场热议。许多投资者关心,医疗行业在未来经济下行周期中,是否仍能成为资产配置的安全港湾?本文将结合当前宏观经济走势、政策变化及行业发展态势,全面剖析医疗股的投资价值与潜在风险。医疗行业的抗周期属性由来已久。无论经济形势多么严峻,人口的健康需求始终刚性存在。医生诊疗、药品需求及医疗设备使用不会因经济放缓而大幅减少,这使得医疗行业具有较高的需求弹性韧性。

在过去的经济衰退中,医疗板块往往表现出抗跌甚至逆市上涨的特性,吸引了大量避险资金流入。不过,当前医疗股面临的环境与以往有所不同。在贸易保护主义抬头的美国,针对医药和医疗设备的关税威胁愈发明确,这对依赖进口原材料及出口海外市场的企业造成了压力。尤其是部分生物医药公司,因其产品链环节涉及国际贸易摩擦,面临更高的不确定性。此外,随着美国政府推动药品降价政策的深入,药企盈利前景受到挑战。新的“最惠国待遇”药品定价策略将美国药品价格与国际价格挂钩,有可能进一步压缩药品利润空间。

药企因此不得不调整研发投入和市场策略,部分企业甚至可能缩减新药研发预算。监管政策方面,食品药品监督管理局(FDA)的领导层更替和人事调整导致审批流程的不确定性提升。新任FDA专员推行的改革措施对部分药品和医疗器械审批速度产生了影响,给行业带来一定的波动。此外,动物实验测试的逐步取消,对相关实验室供应商构成了直接冲击。例如,部分提供实验动物和相关服务的公司股价明显下跌,显示出监管政策对行业细分领域的影响深远。不同于药品领域,医疗设备板块则表现出较强的韧性。

设备制造商多依赖内需市场,且有部分厂商在北美本土或邻近地区设有生产基地,承担的关税压力相对较小。同时,人口老龄化和慢性疾病高发带来的医疗器械需求持续增长,为该板块提供了稳固支持。具体来看,骨科类设备制造商和医疗消毒服务供应商在市场上的表现尤为突出。数据显示,这些细分领域的销售额保持增长,部分领先企业财务稳健,抵御外部冲击能力较强。一些大型医疗企业积极布局多元化产品线,不断拓展糖尿病监测设备、诊断工具及营养健康产品市场。例如,某些跨国医疗巨头凭借其全球化经营优势和创新技术,在全球医疗市场占据领先地位,有效分散了地区政策和贸易摩擦风险。

不过,资本成本的上升也给医疗行业带来了新的挑战。随着资金环境趋紧,医药研发及临床试验的融资压力不断加大,尤其是依赖外部资本支持的合同研究组织(CRO)面临更大成本负担。企业必须寻找新的融资路径,同时提升研发效率以降低资金使用风险。在市场情绪方面,医疗股通常在选举年表现欠佳,受政策不确定性影响较大。然而,选举过后,随着政策趋于明朗和经济预期调整,医疗股往往成为资本青睐的目标,涨势显著。当前这一轮经济增长放缓的预期已被市场部分消化,医疗板块估值处于相对吸引区间,有望迎来资金回流。

综合分析,医疗股在经济衰退期依旧具备明显的防御属性。虽然面临关税政策、药品定价调整以及监管环境变化带来的压力,行业内部细分板块表现分化显著。医疗设备及相关服务领域具备较强的增长潜力和抗风险能力,而生物医药板块则需应对利润和研发投入的双重挑战。对投资者而言,理性选择具有长期竞争力和多元化业务布局的医疗企业尤为关键。同时关注宏观政策动向和资本市场变化,灵活调整投资组合,方能在不确定经济环境中实现稳健收益。未来,随着人口老龄化趋势加剧及科技创新不断推进,医疗行业的结构性增长动力仍然强劲,尤其是在慢性病管理、精准医疗以及数字健康领域,创造了广泛的投资机会。

投资者应紧密跟踪行业政策和市场动态,深度挖掘具有创新优势和市场领先地位的优质标的,抢占医疗行业发展红利。在国际贸易争端持续发酵的背景下,企业调整供应链,强化内需市场布局,将成为保持竞争力的关键。此举不仅可降低关税带来的成本压力,也有助于增强对政策变化的适应能力。总的来看,尽管面临诸多不确定因素,医疗股仍有望在经济衰退中发挥避险功能,成为投资者资产配置的重要组成部分。未来的市场表现将更加依赖于企业自身的创新能力、政策环境适应性以及全球市场的多元化战略。投资医疗股,需要审慎权衡风险与收益,注重基本面和成长性的结合,才能在波动的市场中稳步前行。

。