近年来,全球经济形势波动不断,尤其是在疫情后的复苏过程中,各国的货币政策受到了巨大的挑战。作为欧洲金融体系的重要支柱,欧洲中央银行(ECB)正面临着不断增加的压力。近日,ECB宣布将再次降低利率,这一决定引发了广泛的关注与讨论。本文将深入分析此次降息的原因及其可能的影响。 首先,ECB降息的一个主要原因是为了应对经济增长乏力的问题。在过去的几个季度中,欧洲的GDP增长速度显著放缓,许多关键指标未能达到预期水平。

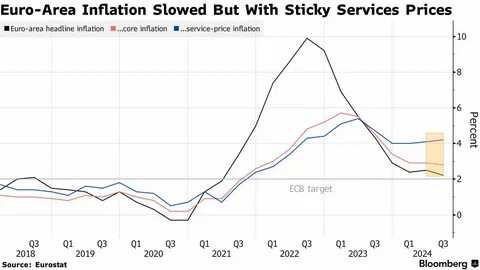

随着全球经济的不确定性加剧,许多行业面临着萎缩的风险。ECB通过降低利率,希望能够刺激消费和投资,从而推动经济复苏。 其次,通货膨胀率的持续低迷也是促使ECB降息的重要原因之一。尽管一些地区的物价水平有所上涨,但整体上,欧元区的通胀率仍然远低于ECB设定的2%的目标。长期低通胀不仅会抑制经济增长,还可能导致人们对未来经济形势的悲观预期。降低利率将有助于推动信贷增长,进而促进消费和投资,从而提高整体的物价水平。

再者,ECB的降息也与欧洲内部的政治经济因素密切相关。近年来,欧洲各国之间在财政政策和经济治理方面的分歧加大。尤其是在面对国际贸易摩擦和地缘政治风险时,各国政府的决策常常受到制约。而ECB作为独立的货币政策机构,通过降息来缓解经济压力,能够在一定程度上为各国政府提供支撑。 此外,国际经济环境的变化也影响了ECB的决策。例如,美国的货币政策持续宽松,其他主要经济体也在陆续降息以应对经济放缓。

这导致了资本流动及汇率波动,欧洲在全球经济中的竞争力面临着新的挑战。为了保持欧元的吸引力,ECB不得不采取主动降息的措施,以确保经济的相对稳定。 从投资者的角度来看,ECB的降息决策将对金融市场产生深远影响。首先,降息通常会导致债券收益率下降,进而影响到股票市场的表现。投资者在评估不同资产类别的投资价值时,需密切关注利率变化带来的市场波动。 其次,在利率较低的环境下,银行的借贷成本降低,这对于企业融资和个人贷款都是利好消息。

预计,随着信贷市场的活跃,更多企业将能够获得资金从而投入到业务扩展和创新中。对于普通消费者而言,房贷及消费信贷利率的降低将使得家庭支出增加,从而推动经济的进一步复苏。 然而,降息政策也并非没有风险。长期的低利率环境可能导致资产泡沫的形成,此外,投资者对于未来经济的信心也可能受到挑战。因此,对于ECB来说,如何平衡降息措施与经济稳定之间的关系,将是一项复杂而艰巨的任务。 总结而言,欧洲央行再次降息是出于对经济增长放缓、低通胀以及外部经济环境变化等多重因素的考量。

尽管这项措施有可能会在短期内刺激经济,但是其长期效果仍需动态监测。投资者在享受低利率政策带来的优惠时,也应当保持警惕,关注经济形势的变化以及ECB未来可能采取的政策调整。