近年来,房屋净值信贷额度(Home Equity Line of Credit,简称HELOC)作为一种灵活的二次抵押贷款产品,受到了越来越多房主的关注。2025年5月31日最新的市场数据显示,随着通胀率的逐步下降,HELOC利率也出现了明显回落,这无疑为需要利用房屋净值资金的家庭带来了新的理财机遇。了解当前HELOC利率的变化轨迹、影响因素及其适用场景,对个人财务规划具有重要意义。 在2025年春季,尽管美国经济依旧面临多重不确定性,但消费者价格指数的放缓给联邦储备系统带来了调控空间,进而影响到了房屋净值信贷额度的利率走向。根据Zillow数据显示,10年期HELOC的利率已下降了大约5个基点至6.84%,15年和20年期产品也呈现相似趋势。对于退伍军人支持的HELOC产品,利率则稍有回升,升高了约2个基点,达到6.36%。

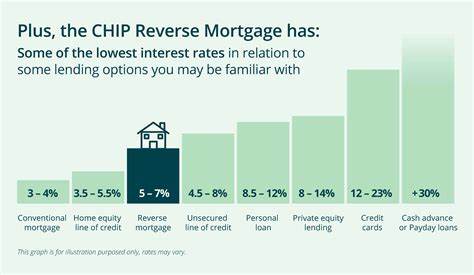

这一利率变动不仅反映出整体金融环境的调整,也体现了贷款机构基于市场供需情况的灵活定价策略。 HELOC的利率机制本质上不同于传统的首次抵押贷款。其利率是根据某一基准指数加上贷款人设定的利润边际确定,常见的基准通常为“最优利率”,目前这一利率约为7.50%。举例来说,如果贷款机构加收1%的边际利率,HELOC的总体利率大约为8.50%。然而市场上实际公布的HELOC利率多数显著低于这一数值,原因在于银行和信用合作社能够通过引入促销利率、调整定价策略以及依据借款人的信用评级灵活设定利率水平。 值得注意的是,市场上面向消费者的HELOC利率往往包含有“引导利率”,这类利率通常在开用头六个月到一年内有效,之后会调整至浮动利率,可能显著高于初始利率水平。

由于这种利率结构,借款人应在申请HELOC时谨慎评估未来利率上扬的风险以及还款压力,确保理性借贷。 通胀降温对HELOC利率的影响不仅仅体现在基准利率的调整上,更重要的是推动了联邦公开市场委员会(FOMC)在未来几个月内可能维持当前利率水平的政策取向。市场普遍预期,美联储将跳过6月份的利率降息,等待9月份左右才可能实施进一步的降息措施。这种政策节奏使得HELOC利率在短期内保持相对稳定,为借款人提供了较为明确的市场预期,有助于规划借贷策略。 另一方面,HELOC的资金来源与首次抵押贷款存在本质差异,这也影响了利率水平的波动。大多数HELOC资金来自银行和信用社的存款,因此它们对客户存款的吸引力度及资金供需状况直接影响HELOC的定价。

相比之下,首次抵押贷款更多依赖于证券化市场与机构投资者,因此它的利率更受宏观经济政策和资本市场波动的影响。而HELOC的这一特殊性质使得各家贷款机构在设定利率时拥有更大的自主权和竞争空间,从而带来更多优惠的利率选择。 房屋净值巨大而日益增长。截至2024年底,美国房主总计拥有超过34万亿美元的净值,这创下历史第三高纪录。如此庞大的财富积累促使越来越多家庭考虑通过HELOC来盘活资产,而非出售房屋。尤其当当前首次抵押贷款利率维持在6%以上时,大多数贷款人都选择保留现有的低利率贷款,不轻易出售房产。

HELOC因此成为一种理想的补充财务工具,既能提高资金的使用效率,又不必放弃现有优惠的贷款条件。 实际操作中,HELOC提供了极大的灵活性。不同于一次性发放的传统房屋净值贷款,HELOC允许借款人在额度内根据需要随时提款,并且只需对已借款项支付利息。比如一家信用联社目前推出的12个月6.49%的引导利率产品,最高额度达到50万美元。这种“用多少付多少”的特点满足了家庭在装修、教育或紧急支出的分阶段资金需求,减少利息支出,提高资金效率。 然而,利率的浮动性和后续调整风险依然不容忽视。

借款人在选择HELOC时应全面比较贷款机构的费率、手续费、还款期限以及最小提款量。只有选择合适的贷款条件和资金管理策略,才能最大程度利用HELOC的优势。否则,利率上涨或使用不当可能带来沉重的财务负担。 通常,HELOC适合信用评分良好、负债收入比合理且拥有充足房屋净值的借款人使用。低信用评分申请人仍有可能获批,前提是拥有较高的净值或较低的负债压力。对于信用状况一般的借款人,建议先改善信用纪录,再行申请更有利于获得更低利率的HELOC产品。

HELOC的另一个利好产品形式是固定利率HELOC。尽管多数HELOC产品基于浮动利率,部分贷款机构开始提供固定利率选项,帮助借款人规避利率波动风险。固定利率HELOC的出现为风险偏好较低的借款人带来新的选择空间,使其在预算管理和财务规划方面更加轻松。 除了资金融通,合理使用HELOC还可以帮助家庭加速偿还主要抵押贷款,节省利息成本。通过将高息信用卡债务或消费贷款转为HELOC,借款人能够利用较低的房屋净值利率减轻债务压力,提升整体财务健康状态。然而这种策略需要借款人具备一定的理财纪律性,避免债务滚雪球式的扩张。

在实际还款设计上,也存在“只付利息”的HELOC产品,在借款初期仅需支付利息,减轻短期月供压力。但长期来看,必须对本金进行归还规划,否则会在利率上升时增加偿还负担。因此,借款人在申请此类产品时需充分理解并结合自身现金流情况审慎选择。 总的来说,2025年5月底HELOC利率的下降反映了宏观经济环境中通胀缓解的积极信号,并为房主提供了更优惠、更灵活的融资途径。无论是实现家庭装修、教育支出还是理财优化,合理利用HELOC都将成为房主的利器。然而金融市场变化莫测,借款人应深入了解利率机制、风险与还款责任,结合自身经济实力和资金需求,谨慎制定借贷方案。

只有如此,方能在复杂的经济背景下稳健利用房屋净值,推动家庭财富的持续增值。