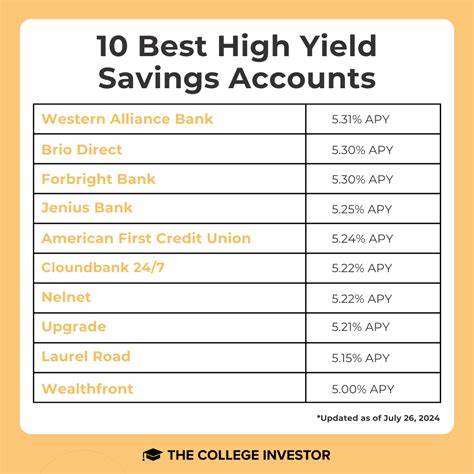

在当前经济环境下,个人理财逐渐受到越来越多关注,尤其是资金的安全性和收益性成为大众考虑的重点。高收益储蓄账户以其相对稳健的收益和高度的流动性成为了广大储户首选的理财工具。2025年6月14日,市场上最具竞争力的高收益储蓄账户年化收益率最高可达4.3%,这对广大储户而言无疑是提升财富效益的良机。本文将全面介绍现阶段市场上表现优异的高收益储蓄账户,助力读者了解如何利用这些工具实现资金增值。高收益储蓄账户(High-Yield Savings Account,HYSA)本质上是一种类似于传统储蓄账户的银行产品,但与传统账户相比,它们提供的利率明显更高,通常能够达到传统储蓄账户利率的数倍甚至十倍以上。高收益储蓄账户一般由联邦保险机构(FDIC或NCUA)保障,最高保障金额为每人每家银行或信用社二十五万美元,有效保障资金安全。

如今,诸多银行为了吸引客户,纷纷推出了利率优惠、无最低存款限制及免月费的高收益储蓄账户产品,极大地提升了储户的理财便捷性和收益体验。2025年今日,市场上表现突出的高收益储蓄账户包括EverBank的绩效储蓄账户、Bask Bank的Interest Savings Account、UFB Direct的Portfolio Savings Account、SoFi的高收益储蓄账户以及TAB Bank等产品。这些账户的年化收益率分别在4.0%至4.3%之间,且均免收月费,且无需最低存款限制,大大降低了储户理财门槛。EverBank绩效储蓄账户以4.3%的最高年化收益率领跑市场,无需最低开账户金额、无月费且日复利计算利息,适合追求极致收益的储户。其日利息复利计算方式,意味着账户资金增长速度更快,实现财富的持续增值。Bask Bank的储蓄账户则年化收益率达4.2%,同样无最低存款和免月费。

作为纯线上银行,Bask Bank为用户提供灵活账户管理,丰富的客户服务时间甚至包含周六,保障用户资金使用的便利性。UFB Direct的组合储蓄账户也表现出色,提供4.01%年化收益率,配备免费的ATM卡和多样的数字银行工具,包括手机存款、短信银行服务及高评价的手机应用,为用户提供极佳的资金管理体验。SoFi作为一家线上银行,提供高达4%的年化收益率(含有限时间的0.2%入门奖励),并且兼顾支票和储蓄账户功能,支持零最低开账户金额且无月费。SoFi还为用户设计了多重储蓄金库及自动消费存储功能,极大方便用户实现多目标储蓄规划。TAB Bank储蓄账户提供了4.15%的年化收益率,日利息复利并按月计息,虽然在移动应用的用户体验方面表现稍逊,但其高利率和无手续费政策依然非常吸引人。选择高收益储蓄账户时,除了关注利率之外,用户还需关注账户的额外费用、是否设有最低余额要求、利息的复利频率、提现限制、账户奖励活动以及客户服务水平等因素。

高收益储蓄账户的利息通常是按日复利计算,并于每月结算,这种机制使得资金增长更具优势。值得注意的是,利率属于浮动性质,会根据宏观经济环境及联邦基金利率调整而变化,用户应及时关注账户公告和银行政策变更。相比传统储蓄账户,当前高收益储蓄账户的平均利率已大幅提升,部分产品已超过4%的年化收益率,而传统储蓄账户普遍仅在0.3%至0.4%之间。尤其在通货膨胀压力依然存在的情况下,高收益储蓄账户提供了一种低风险且具备较好回报的资金停泊方式,尤其适合储备紧急资金和短期储蓄需求。税务方面,高收益储蓄账户所产生的利息收入属于应税收入,银行会发送1099-INT表格,用户需要在报税时申报。虽然利息收益需纳税,但依然比将资金闲置于无息账户更为划算。

针对理财规划者来说,高收益储蓄账户虽然不能完全替代投资类资产,特别是在追求长期高回报方面,但由于其安全、流动性强而且增长稳健,非常适合作为资产配置中的低风险防御性工具。此外,通过合理的账户搭配,用户可以实现灵活资金安排,例如同时持有多家银行高收益储蓄账户,充分利用各家产品的利率优势和账户附加服务。与其他储蓄替代方式相比,诸如货币市场账户、定期存款(CD)和投资账户,各有优劣。货币市场账户通常能够提供类似的较高收益,并附带一定的支票或借记卡便利,但往往需要更高的最低余额。定期存款虽有固定利率保障,但资金流动性较差,提前支取会产生惩罚性费用。而投资账户,虽可能带来更高回报,但风险相对较大,且资金安全无法完全保障于联邦保险之中。

因此,根据不同的资金需求与风险偏好,合理选择高收益储蓄账户作为资金的核心停泊地,快速响应紧急资金需求,同时获得高于平均水平的利息收益,是当下许多理财者的明智选择。总结来看,2025年6月14日,市场上最高年化收益率达4.3%的高收益储蓄账户提供了极具吸引力的理财选项。EverBank、Bask Bank、UFB Direct、SoFi和TAB Bank等领先产品不仅在利率方面表现优异,还免除最低存款和月费限制,兼具活期灵活性和高安全性,给予储户极大的资金管理自由。随着经济形势和联邦政策的变化,利率水平存在波动可能,用户需定期关注账户信息和市场动态,以便根据个人财务目标和资金需求动态调整资产配置。在多元化理财布局中,高收益储蓄账户的角色依旧不可或缺,是追求稳健增长与资金安全用户的理想选择。