2025年第一季度,全球服务器市场经历了前所未有的快速增长,尤其是在高性能GPU服务器领域,因人工智能技术的广泛应用和企业数字化转型需求的不断提升,推动了服务器销售额暴涨。根据IDC发布的最新研究报告,全球服务器市场在今年一季度录得了134%的同比增长,销售额达到952亿美元,创下过去25年来单季度增幅的新高。这一数字不仅反映出服务器需求的激增,也预示着该行业正在经历深刻的结构性变革。 推动这波销售热潮的核心动力是GPU需求的快速提升。GPU(图形处理单元)不仅在传统图形渲染领域至关重要,近年来更成为人工智能尤其是深度学习和推理模型的关键计算引擎。随着AI从简单的聊天机器人逐渐进化到具备推理能力的智能代理系统,对计算资源尤其是高容量GPU服务器的需求呈指数级增长。

IDC研究副总裁Kuba Stolarski指出,未来AI模型的发展需要数倍甚至数十倍的处理能力,GPU服务器正是满足这一需求的关键基础设施。 人工智能技术及其应用的快速普及深刻地改变了数据中心的硬件构成。从云服务提供商的大型超大规模数据中心到企业本地部署的私有云,计算资源的结构和规模正在发生变革。亚马逊AWS、微软Azure和谷歌云等全球三大云计算巨头在2025年第一季度的资本支出总额分别约为240亿、210亿和170亿美元,主要用于扩大数据中心容量,以应对日益增长的GPU服务器需求。这些巨额投资显示了云服务市场对高性能计算资源的持续渴求,也反映出AI基础设施建设的紧迫性和战略重要性。 类似的动态也体现在传统IT巨头身上。

甲骨文在截至2025年5月31日的季度中资本支出翻倍增长至212亿美元,其CEO萨弗拉·卡茨表示,企业急需填满数据中心并采购组件以构建高性能计算环境,特别是针对AI推理等新兴需求。戴尔科技董事兼首席运营官杰夫·克拉克也提到,不同行业的企业AI硬件订单强劲增长,其中包括网络技术、金融服务、制造业、媒体娱乐和教育等多个重要领域。戴尔公司在截至2025年5月2日的季度里,其服务器和网络部门收入达63亿美元,同比增长16%。特别值得注意的是,戴尔AI服务器订单突破了此前12个月的总和,达到120亿美元,显示了市场对AI定制服务器的极高需求。 惠普企业的表现同样亮眼,其服务器部门在截至2025年4月30日的季度实现了6%的收入增长,达到41亿美元。整体来看,全球服务器市场不仅需求旺盛,而且产品结构正在快速向高端GPU加速器倾斜。

除传统CPU服务器外,能够满足AI推理和训练需求的GPU服务器正逐渐成为市场主流,占据了近年服务器销售总额约一半的份额。 这一趋势反映了科技演进的深层次原因。随着人工智能应用场景的多样化和复杂化,从自动驾驶、智能制造到医疗影像分析和金融风险管理,计算需求日益攀升。传统的基于CPU的计算架构在面对大规模并行计算任务时显得力不从心,而GPU凭借其高度并行的处理能力成为大多数AI工作负载的首选硬件。大型模型训练和推理操作需要大量的内存带宽和算力,GPU服务器的优势进一步彰显。 从产业链视角看,服务器销售的激增还促进了相关半导体制造、系统集成和软件生态的发展。

芯片制造商加紧了对高性能GPU芯片的研发和产能扩张,服务器制造商则在硬件设计上实现更高的能效比和散热优化,以适应密集计算带来的热负荷挑战。此外,AI软件框架和工具链的不断进步也让企业更容易部署和管理GPU服务器,提高了整体投资回报率。 这种市场扩张还带来了新的竞争格局。云计算巨头和传统硬件厂商均致力于打造差异化的服务器解决方案,以满足客户多元化的AI计算需求。比如,某些企业开始尝试集成定制GPU和FPGA(现场可编程门阵列)加速器,以优化特定领域的AI工作负载效率。与此同时,数据中心的地理分布和能源管理成为策略重点,绿色计算与可持续发展理念促使厂商开发更节能、更环保的服务器产品。

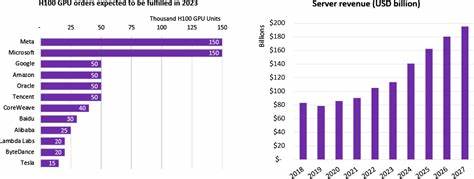

展望未来,IDC预计2025年全球服务器市场的规模将突破3600亿美元,同比增长将达到45%。从AI技术的长远发展来看,除了深度学习,未来还可能催生更多基于复杂推理和自主智能的计算任务,这将进一步推高对高性能GPU服务器的需求。企业和云服务提供商因此需要持续加大资本支出,强化硬件基础设施,以支撑新一代智能应用的规模化部署。 综上所述,2025年第一季度服务器销售的大幅提升,尤其是GPU服务器的显著增长,充分体现了人工智能时代对计算能力的巨大需求。从行业巨头的资本布局到技术产品的优化升级,再到应用场景的不断扩展,各方合力推动了服务器市场的快速发展。未来几年内,高性能GPU服务器将继续在数据中心中扮演核心角色,成为推动科技创新和产业升级的重要基石。

企业、投资者及技术从业者应密切关注服务器市场动态,把握这一发展机遇,布局未来智能计算的硬件生态。