最近公布的美国8月个人收入与储蓄数据再次吸引市场与经济学家的关注。个人收入环比上涨0.4%,可支配收入同样增加0.4%,当月个人储蓄总额达到1.06万亿美元,个人储蓄率从上月的4.4%回升到4.6%。这些看似简单的数据背后,反映出美国家庭在当前复杂经济环境中的适应与调整,揭示了消费者行为、支出结构以及对未来宏观走势的潜在影响。本文将从数据解读、驱动因素、对货币政策与通胀的含义、对企业与金融市场的影响,以及普通家庭与投资者的应对策略进行全面剖析,帮助读者把握美国消费端的最新动态及其对全球经济的潜在连带效应。 首先看数据本身的含义。个人收入的增长主要由补偿性收入增加推动,这意味着工资、薪酬或与就业相关的收入仍在支撑家庭现金流。

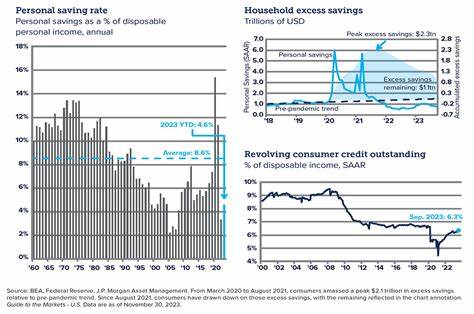

可支配收入的上升为家庭提供了更多可用于消费与储蓄的资源。储蓄率从4.4%上升到4.6%,表面上看幅度不大,但在连续经历了贸易、疫情和货币政策调整的背景下,任何趋势性的回升都值得关注。个人储蓄总额超过万亿美元,也显示家庭层面仍持有相当规模的流动性。 值得注意的是,尽管储蓄增加,但当月支出并未大幅萎缩。美国经济分析局指出,个人支出的增长主要体现在服务支出增加772亿美元与商品支出增加520亿美元。这一结构性特征提示消费重心正在从疫情高峰期的商品购买回归到服务消费,包括旅游、餐饮、娱乐和医疗等领域。

服务类支出的回升通常意味着经济活动的更广泛恢复,因为服务类消费往往带动就业扩散与区域性经济活力。 深入分析驱动储蓄与支出变化的因素,可以从收入、消费心态、债务与信贷状况以及预期四个方面展开。收入方面,劳动力市场的韧性是核心支撑。就业总体稳定、工资水平温和上升为家庭提供了更强的现金流缓冲,使得在面临高利率或通胀压力时仍有能力保持消费与适度储蓄。消费心态方面,经历过通胀高企和利率上升的冲击后,家庭的风险偏好与消费节奏出现分化,一部分家庭选择增加储蓄以应对未来不确定性,另一部分则在收入恢复后恢复服务消费。债务与信贷状况也在悄然影响储蓄模式。

信用卡负债和按揭利率的变化会改变家庭的还款负担与可支配收入,从而影响储蓄行为。预期方面,对未来收入、就业和利率走向的不同判断会直接决定居民是倾向于消费还是储蓄。 对货币政策与通胀的含义值得特别关注。美联储在制定利率政策时非常重视通胀与劳动力市场双重指标。当前个人储蓄率回升既可能被解读为消费压力有所缓和,从而为降息争取空间,也可能被理解为家庭为应对未来不确定性增强了防御性储蓄,这二者对货币政策的含义并不完全一致。如果储蓄上升主要来源于对未来经济前景的担忧,那么即便是短期内消费支出保持,长期消费增长动力可能放缓,这会令政策制定者将通胀回落视为更稳健的进展,从而有条件调整货币政策。

反之,如果支出在服务领域持续回升且工资继续上涨,服务类通胀依然顽固,则美联储可能会对潜在的物价压力保持警惕,延缓或放缓降息节奏。 服务支出增加对通胀的影响不容小觑。服务类通胀多受工资与租金等成本驱动,且往往比商品类通胀更具黏性。服务支出回升意味着消费者对体验型消费与线下服务的需求恢复,这将推动相关行业的收入和就业回暖。对企业而言,这是营收结构改善的信号,尤其是旅游、餐饮、休闲和医疗服务企业。对投资者而言,服务业的复苏可能意味着消费类板块中具有定价权与高利润率的公司将受益,而对商品制造业和耐用品生产商的提振效应则可能相对温和。

从财政与家庭财务健康角度看,储蓄率上升带来的是短期流动性改善和长期韧性增强。家庭储蓄作为缓冲风险的资产,在经济下行或就业出现不确定性时能提供消费持续性的支持。此外,储蓄水平的提升也意味着未来一段时间家庭在购房、教育、退休规划等方面具有更大的自由度。然而需要警惕的是,储蓄上升未必能掩盖债务水平累积的风险。若高利率环境持续,偿债成本增加可能侵蚀可支配收入,长期压制消费能力。 对企业与金融市场的实际影响分为多个层面。

消费占美国经济约三分之二,当消费表现出韧性时,整体GDP增长获得支撑,企业营收与盈利预期有望维持或改善。尤其是服务类公司和那些依赖强劲个人消费的零售商会直接受益于服务支出的回暖。同时,投资者需关注利润率的季节性变动与成本压力,尤其是劳动力成本上升可能压缩企业净利。金融市场方面,储蓄回升与收入增长的组合往往能够提升信心,从而利好消费相关行业和周期性股票,但也可能抑制对降息的过度乐观预期,影响债券收益率曲线与风险资产估值。 展望未来,几个关键变量将决定美国消费能否继续展现韧性并转化为可持续的经济增长。首先是就业市场的走向。

如果失业率保持低位且工资增长持续,家庭将继续拥有消费能力。其次是债务成本与信贷条件的演变。如果利率开始下降或信贷条件放宽,家庭偿债压力将减轻,从而释放更多消费潜力。第三是通胀能否稳定回落到美联储目标水平,如果核心通胀持续回落,实际购买力恢复将助推消费长期增长。最后,地缘政治与全球供应链的稳定性也会影响商品价格与企业成本,从而间接影响家庭消费行为。 对普通家庭而言,面对收入增长和储蓄回升的现状,制定稳健的财务计划尤为重要。

建议关注建立或完善应急储蓄、合理分配债务偿还与长期投资、检视预算以适应消费从商品向服务转移的结构性变化。同时,要密切留意利率走势与信贷成本,合理选择短期流动性与长期收益的平衡。对中长期财务目标而言,利用可支配收入的增长进行教育、退休和房屋投资的储备,将有助于提升家庭的金融抗风险能力。 对投资者与企业管理者而言,消费结构的变化提示战略调整的方向。企业应把握服务消费回暖的机会,优化客户体验、提升服务能力与价格制定策略,以获取更高边际利润。投资者则可关注与服务消费相关的子行业龙头、具备定价权的品牌以及在旅行、休闲、医疗等领域具备成长性的公司。

同时,关注宏观数据与美联储预期,合理配置风险资产与固定收益,以应对可能的利率震荡。 总结来看,美国8月个人收入与储蓄的同步增长反映出消费者在复杂环境下展现出一定程度的恢复力。收入增长为消费与储蓄提供了双重基础,而支出向服务回流则显示经济活动在向更全面的常态化方向发展。对于政策制定者而言,如何平衡促进需求与控制通胀将是关键考量;对于家庭与企业而言,理解消费结构转变并据此调整财务与经营策略,将决定在未来一段时间内能否在不确定性中保持优势。无论短期数据如何波动,关注就业、工资、债务成本与通胀趋势将是判断美国消费能否持续成为全球经济增长引擎的关键。 。