亚历山大房地产收益股(Alexandria Real Estate Equities, Inc.,简称ARE)作为生命科学领域的领先房地产投资信托公司,其业务覆盖了多个美国重要的生命科学创新集群,包括大波士顿、旧金山湾区、圣地亚哥、西雅图、马里兰、研究三角区以及纽约市等。ARE专注于开发和运营协作型超级园区生态系统,为生命科学企业提供高品质的办公与实验空间支持,助力行业创新与发展。随着2025财年第二季度财报即将发布,公司最新的运营数据和财务表现已成为市场投资者和分析师重点关注的焦点。市场普遍预期该季度的每股运营资金(FFO,Funds From Operations)将达到2.30美元,较去年同期2.36美元出现小幅下降,约为2.5%。这种下降趋势反映出公司在行业周期调整中的经营压力,但值得注意的是,ARE此前四个季度中有三个季度均实现了超出华尔街预期的FFO表现,说明其管理层具备较强的业绩弹性和调整能力。上一季度,每股FFO为2.30美元,稍高于市场普遍预期,令投资者对未来保持一定信心。

截至2025年,ARE的市值约为126亿美元,是生命科学房地产REIT领域极具规模和影响力的公司。然而,市场对其股价表现的反馈却相对负面,过去的52周内ARE股价累计下跌约38%,远远落后于同期标准普尔500指数的13.6%上涨和房地产板块精选基金XLRE的7.8%回报。融资产生的压力和营收结构转变是公司面临的主要挑战之一。2025年第一季度财报中,尽管公司报告营收较去年同期下降了1.4%,仅为7.582亿美元,但超出了分析师4.8%的预期增幅,仅因租赁收入减少而带来的收益下滑影响了总营收。这种情况表明公司运营仍具增长动能,但租金收入的波动反映行业趋于成熟的特征。与此同时,调整后的每股FFO同比下降2.1%,但以2.30美元仍略超出市场预期。

根据当前分析师共识,全年的FFO预期为9.21美元/股,较2024年9.47美元有小幅减少,预计2026年将降至9.16美元,面临着逐步收敛的增长压力。尽管如此,从华尔街总体的评级来看,ARE保持“适度买入”(Moderate Buy)的立场。13位分析师中有4人投出了“强买入”评级,另外9人持“持有”建议。其目标价位均值约为97.31美元,较现价存在约34%的上行空间,对股价未来走势持乐观评估。生命科学领域作为未来科技和医疗健康发展的前沿领域,为ARE的园区提供了稳定的客户需求基础。尤其是在大湾区和波士顿等生命科学产业生态系统成熟地区,公司园区的高出租率和租金上涨潜力为收益稳定提供了坚实保障。

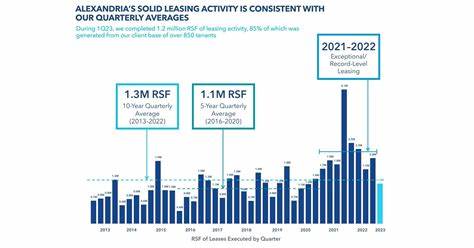

资本市场对于加强创新实验空间的需求持续增长,也吸引了大量风险投资和初创企业进入该领域,刺激了相关房地产业务的发展。此外,ARE通过不断优化园区基础设施和增强社区协作,提高了整体资产价值。尽管近期内整体FFO有一定回落,但公司的资产质量和长期增长潜力仍被广泛认可。近期股价的调整主要受到市场整体波动和短期业绩压力影响,并不代表公司基本面根本走弱。为了应对租赁收入压力,ARE积极探索多元化收入结构,加强与生物技术公司和研发机构的战略合作,推动园区服务升级。通过引入人工智能和大数据分析,提升资产运营效率,预期有助于改善长期经营表现。

展望即将发布的2025年第二季度财报,各方面指标将反映公司在季度内应对行业及经济环境变化的能力。关键点包括租赁收入的恢复情况、FFO的稳定性以及资本支出的有效控制。投资者应关注管理层对未来季度市场需求的指引,以及在园区扩展及资产回报方面的战略调整。此外,需留意宏观经济因素如利率变动、通胀压力和政策环境对房地产投资信托行业的潜在影响,尤其是在税收及资本市场融资环境的背景下。总结来看,亚历山大房地产收益股作为生命科学房地产REIT领域的重要参与者,正面临从高增长向稳健运营转型的关键阶段。尽管短期内受租金和收益增长压力影响,公司凭借在优质园区生态系统的核心优势,仍具备恢复增长动力的基础。

随着创新产业的不断发展,市场对高品质科学园区的需求长期正面,预计公司盈利能力将在未来呈现改善趋势。投资者在评估ARE的投资价值时,应兼顾其经营的周期性波动和行业长远发展潜力,结合市场估值与公司战略执行力,才能更全面把握其未来投资机会。随着财报发布时间临近,关注其具体业绩指标以及管理层战略部署,将为把握该股票在医疗科技房地产细分领域的投资机遇提供关键参考。