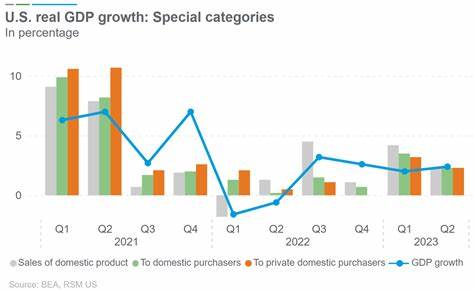

近年来,美国经济表现持续超出各方预期,2024年的情况尤为突出。尽管面临总统选举的不确定性、利率高企以及劳动力市场逐渐降温的局面,经济增长依然保持稳定。根据国际货币基金组织的预测,美国将在七国集团中表现最为突出。然而,这一经济状况并非没有挑战,通货膨胀回落缓慢,导致美联储采取了“高利率更长时间”的政策。 美国的住房及制造业领域因高借款成本面临困境,使用信用卡、抵押贷款及其他贷款的消费者则出现了违约率上升的现象。至于美国经济在2024年为何能超出预期,关键因素就在于美国消费者的韧性。

即便招聘放缓,薪资增长依然高于通胀,家庭财富创新高,为家庭支出提供了有力支撑。 根据彭博社经济学家的预测,2024年家庭支出增长预计将达到2.8%,这一增速快于2023年,几乎是年初预测的两倍。尽管如此,一些支撑消费者支出的主要因素在2024年也显露出疲软迹象。许多美国家庭已经耗尽了疫情期间的储蓄,且一般每月储蓄的收入比例也在减小。消费者支出日益依赖高收入群体,他们在房地产和股市的收益中体验了所谓的财富效应。 而与此形成对比的是,许多低收入消费者不得不借助信用卡及其他贷款来维持消费,这部分人群出现了Financial distress的迹象,例如违约率的上升。

2024年,消费者支出的主要支柱开始闪烁警示信号。全年招聘活动放缓,失业率小幅上升,向外界发出了一种流行的衰退信号。此外,职位空缺的数量减少,失业者在寻找新工作方面也面临越来越多的困难。为应对这一问题,美联储于9月开始削减利率,以缓解经济压力,尽管在年末经济主管们对失业率已稳定在历史低位时表现出更加乐观的情绪。 薪资增长保持在4%左右的稳定水平,这将持续支持家庭的财务状况。然而,通胀指标的进展在最近几个月停滞不前,美联储所偏好的通胀衡量标准——排除食品和能源的个人消费支出价格指数在11月同比上涨2.8%。

虽然美联储今年全面下调利率一个百分点,以缓解经济压力,但主席杰罗姆·鲍威尔指出,央行需要在2025年进一步降息之前看到更多的通胀改善。 房地产市场在高成本负担下继续挣扎。尽管抵押贷款利率在9月份降至两年低点,但因市场对美联储将延长降息时间的预期,利率一度重新接近7%。承包商为了吸引买家不断提供各种激励,比如抵押贷款买下、代为支付等,同时偶尔也会进行价格折扣。尽管今年销售逐渐稳定,但仍低于疫情前水平。国家房地产协会预计,2024年的现房销售速度将低于去年,而去年已经是自1995年以来的最低水平。

制造业同样受到高借款成本的影响。新的建筑投资受到高利率和低迷的国际需求影响,许多公司为节省成本开始裁员。耐用消费品制造业的职位在今年几乎每个月都有所减少。即将上任的特朗普总统的经济政策在2025年也可能对这一领域产生影响。尽管特朗普承诺将促进国内制造业,但一些经济学家和商业团体预测,他计划提高关税、驱逐数百万移民并降低税收的举措可能会推高通胀、限制劳动力市场,并扰乱供应链。 美国制造商的资本支出在明年预计将以缓慢的速度增长,这一切的不确定性都是美国经济在2024年超出预期的重要原因。

从宏观经济的角度来看,不同领域的表现各有千秋,而消费者支出的韧性无疑是支撑经济增长的重要因素。然而,面对支付能力的差异和潜在的金融压力,未来经济前景仍需密切关注。在这样的背景下,美国经济如何在变幻莫测的环境中维持增长,仍然是需要各方关注的焦点。