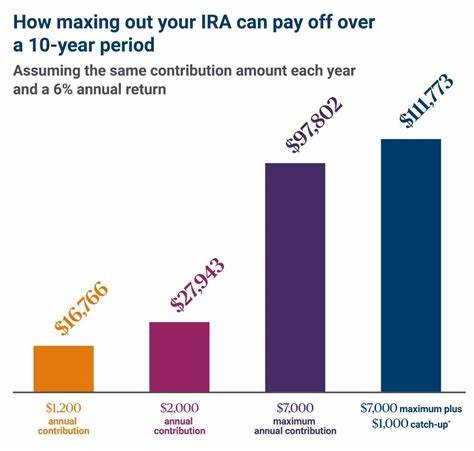

在现代社会,越来越多的人关注如何通过合理的投资和储蓄规划,实现提前退休的目标。尤其对于43岁的中年人来说,如何利用现有的退休账户积累财富,制定一个可行的退休计划,显得尤为重要。今天,我们将深入探讨一位拥有31.5万美元传统个人退休账户(IRA)、9万美元罗斯个人退休账户(Roth IRA),并且最大限度地利用401(k)计划储蓄的投资者,是否能够在57岁迎来退休生活。首先,让我们了解这位投资者的基本财务状况和他制定的退休计划。该投资者现年43岁,离异,有抚养责任,目前拥有315,000美元传统IRA,90,000美元Roth IRA,22,000美元健康储蓄账户(HSA),8,000美元529大学储蓄计划,30,000美元401(k),此外,还有2.5万美元的美国储蓄债券投资,4万美元的交易所交易基金(ETF)持仓,以及2万美元现金储备。他每年都最大限度地向401(k)和健康储蓄账户缴纳资金。

这种多元化的资产配置为他的投资组合提供了稳健的基础。其次,我们深入分析他的退休计划细节。从43岁开始,他准备坚持每年约29,700美元的投资贡献,假设投资年均通胀调整后的回报率为4%,预计到57岁时,投资账户将积累约146.9万美元。根据"4%规则",退休后每年可从账户中安全提取4%的资金,即约58,757美元,以支持生活开销。更巧妙的是,他计划在57岁后大部分停止全职工作,开始将传统IRA资金逐步转换为Roth IRA,以便利用到达标准扣除额的转换额度,减轻税务负担。并且,他计划在57至62岁期间主要依赖非应税收入生活,之后以罗斯账户资金养活自己直到67岁,届时开始领取预计月收入约为3,500美元的社会保障金。

通过这样的安排,他希望达到资金的税务最优化和顺利过渡至社会保障收益的目标。尽管这一计划看似合理,实际操作中仍需关注多个关键问题。首先,投资组合的年均4%收益假设较为保守,但金融市场波动不可避免,需要有心理准备以及一定的弹性调整策略。其次,税务规划尤为关键,传统IRA转换成Roth IRA会涉及当年税务支出,最好提前和专业税务顾问沟通确认合理的转换额度和时间安排。第三,社会保障金的领取时机对退休资金的安排影响巨大,提前退休后期也需关注医保福利的解决方案,因为65岁前医保保障可能存在缺口。除此之外,健康储蓄账户(HSA)作为税务优惠工具,对退休医疗费用支出有极佳的弥补作用,可以有效降低退休期间医疗开支压力。

投资多样化方面,除了传统IRA和Roth IRA,ETF和储蓄债券可以起到平衡风险和提高流动性的功效。现金储备的存在亦为紧急情况提供缓冲。针对上述情况,退休规划者应持续跟踪投资组合表现,根据市场变化进行适时调整,确保资金增长与风险管理稳健。财务计划需保持灵活性,适时调整缴费额度、投资配置和提款策略,有效利用税务政策变化。社会保障的领取策略可以根据健康、生活需求和其他收入来源,灵活安排早期或延后领取,以提高终身收益。生活开销的精确预算亦不可忽视,切实了解退休后的各项必需支出,有助于计算所需资金水平,从而防止资金不足。

总结来看,43岁拥有315,000美元传统IRA和90,000美元Roth IRA的投资者,结合最大化401(k)的储蓄,以及科学的投资回报假设和税务规划,在57岁实现退休是一个具备可行性的目标。关键在于坚持储蓄,合理配置资产,灵活应对税务,优化退休资金来源分布,确保现金流稳定持续。同时,还要考虑退休后的生活质量需求,调整目标和策略,使财务自由稳步实现。提前退休并非遥不可及,但它需要科学规划、持续投入与风险管理相结合。通过明确自身的财务目标,充分利用可用的投资工具和账户类型,避免盲目乐观和高风险操作,使退休梦想更接近现实。未来数年内,定期评估账户表现和退休进度,结合市场走势及时调整计划,无疑是成功迈向退休生活的关键路径。

。