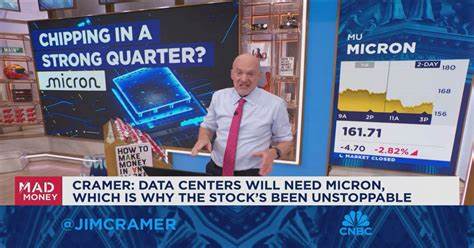

近日,美国领先的内存芯片制造商美光科技(Micron Technology)发布了其2025财年第四季度财报,其业绩表现大幅超出分析师的预期,成为人工智能产业市场持续火热的一个重要信号。美光第四季度实现了113亿美元的收入,超过华尔街预测的111.5亿美元,同时调整后的每股收益达到3.03美元,也远超预期的2.84美元。财报发布后,美光股价一度攀升至171.5美元,刷新了历史盘中高点,显示出投资者对其未来增长前景的信心。美光作为美国内存芯片制造的龙头企业,凭借其在DRAM(动态随机存取存储器)和HBM(高带宽存储器)技术上的先进优势,正持续受益于人工智能技术的发展浪潮。人工智能数据中心是当前芯片需求增长的主要推动力,占据了美光第四季度总收入的40%。该市场的快速扩展需求直接催生了高性能、高容量内存芯片的旺盛需求,而美光的产品恰好契合这一趋势,特别是其高带宽存储器芯片配合英伟达(NVIDIA)的GPU方案,在AI计算平台中扮演不可或缺的角色。

美光的成功不仅体现在第四季度的强劲表现上,其对2026财年第一季度的指导也远超市场预期。公司预测第一季度收入将在122亿至128亿美元之间,调整后每股收益预计在3.60美元到3.90美元之间,均显著高于分析师的均值预估。这种乐观指引反映出公司对未来几个月持续受益于AI及数据中心市场增长的自信。美光首席执行官Sanjay Mehrotra强调,未来几年人工智能领域的投资将达到数万亿美元,而其中很大一部分资金将流向内存领域。作为美国唯一的内存芯片制造商,美光在全球供应链安全和政策支持的背景下具备独特优势,能够抢占更多市场份额。近年来,随着地缘政治因素加剧及产业链在美国本土的重组趋势,美光宣布将投资达2000亿美元用于扩大在美国的存储芯片生产设施。

此举不仅增强了企业的产能和供应保障,也为美国高科技制造业赢得了更多发展机会。美光的竞争对手主要包括韩国的SK海力士(SK Hynix)和三星电子(Samsung Electronics),不过在AI内存芯片的技术创新和市场应用方面,三星目前相对落后。美光凭借其强大的研发能力和专注于AI市场的战略布局,持续提升其产品性能和市场响应能力。这种领先地位不仅解决了AI计算对数据高速访问和存储的苛刻需求,也推动了内存芯片向更高带宽、更低延迟的方向发展。在全球范围内,人工智能应用的广泛推广推动数据中心建设爆发式增长,无论是云计算服务、自动驾驶技术、语音识别,还是智能制造和大数据分析,都离不开高速高容量的内存支持。美光作为内存芯片的关键供应商,其业绩表现也因此成为行业健康度的重要风向标。

投资者和市场分析师普遍看好美光的未来发展潜力,认为其在AI芯片领域的持续创新和产能扩展将保持竞争优势。公司对营收和盈利的坚定前景提升了投资者信心,带动股价表现抢眼。与此同时,美光的强势表现也为整个半导体行业注入了活力,特别是在美国推动本土芯片制造发展的大环境下,这一趋势助力提升国家科技竞争力。业内人士指出,随着AI技术不断向更深层应用和复杂计算转变,内存需求将持续攀升,尤其是像美光HBM这类多层叠堆技术产品,将成为未来AI计算性能爆发不可或缺的基础。综合来看,美光第四季度超预期的财报体现了公司对AI行业趋势的敏锐把握和技术实力,彰显其作为美国科技制造核心力量的地位。展望未来,随着人工智能领域的投资不断加码,美光有望通过持续创新和扩大产能,进一步巩固其市场领先地位,推动全球技术进步和数字经济发展。

美光科技的强劲表现不仅为其自身赢得了宝贵的发展红利,也引领了整个半导体行业向智能化、高性能方向迈进。随着全球数据中心和人工智能应用的快速扩展,内存芯片这一关键基础组件的战略地位日益突出,美光在其中的角色十分快速且稳健。正如CEO所言,美光将抓住这一千载难逢的发展机遇,凭借其专业技术和本土制造优势,在未来几年实现更大的突破和增长。 。