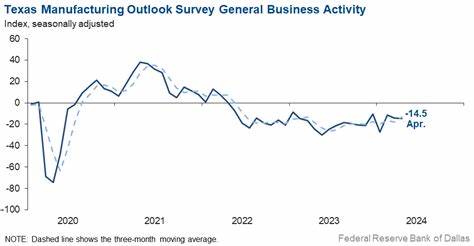

概述 2025年9月的德州制造业景气调查显示,州内制造业仍在扩张,但增速明显放缓。达拉斯联储发布的调查报告指出,生产指数、产能利用率与出货等关键指标较8月有所下滑,而原材料价格和工资涨幅仍然高于平均水平。本文基于调查要点,深入解析各项指标含义与相互关系,评估对企业经营、供应链管理、劳动力市场和区域经济的影响,并提出务实的应对策略。 关键指标解读 生产指数为5.2,较8月下降10个点,表明产出仍处于温和增长区间但明显减速。产能利用率指数从13.7回落至3.9,显示很多企业的设备利用率趋于回落,可能意味着库存消化或需求放缓。出货指数降至6.7,较上月回落8点,与生产放缓相互印证。

新订单指数转为-2.6,说明当月订单出现小幅下降,这是一个值得关注的信号,因为新订单通常是未来产出和库存走向的先行指标。若后续月份仍维持负值,企业可能不得不调整产能与用工计划。 就业与工时方面,就业指数降至-3.4,系自4月以来的新低,仅13%的企业报告净增员工而16%报告净裁员,反映出部分企业已开始收缩招聘或进行裁员。同期工时指数仍为正值3.4,表明总体上员工工作时长略有增加,可能是企业在不立即扩招的情况下,通过延长现有员工工时来应对需求变化。 价格与工资压力仍存在。原材料价格指数高达43.4,显示采购成本仍然显著上升,这对制造利润率构成持续压力。

成品价格指数为11.7,涨幅明显低于原材料,暗示企业在将成本转嫁给客户方面面临一定困难。工资与福利指数为15.9,略低于长期平均,但仍显示薪酬压力存在,尤其在技能型岗位和紧缺工种上更为明显。 未来预期与不确定性 对六个月后的预期仍为正面,但乐观程度有所下降。未来生产指数从40.4降至31.6,未来一般业务活动指数下滑至8.4。这说明大多数企业仍然预计在未来半年内活动会有所增加,但信心相比前期有所削弱。 展望不确定性指标下降至13.9,位于略低于平均的区间,表明企业对未来的不可知风险略有缓解,但整体仍然警觉。

这类不确定性的来源包括宏观经济放缓、利率水平、全球供应链波动以及潜在的政策变化等。 样本与方法学说明 本次调查在9月16日至24日之间收集数据,116家被抽样企业中有72家提交了有效问卷。达拉斯联储通过差分法计算各项指数:上升比例减去下降比例,指数为正则表明扩张,为负则表明收缩。数据根据需要进行季节性调整以反映真实趋势。 对企业的影响与应对策略 需求端放缓与订单下降会直接影响产能利用和人力配置。短期内企业应重点关注现金流管理与库存策略,避免在需求不确定时过度生产造成库存积压。

优化库存周转,采用以订单为导向的生产计划,结合更灵活的供应商协议能够在需求回落时减少财务压力。 成本端最值得重视的是原材料价格持续高企。企业应采取更主动的采购策略,包括与供应商建立长期合同、采用期货或其他金融工具对冲关键原材料价格波动、以及多元化采购来源以降低风险敞口。与此同时,成品价格难以完全转嫁成本时,提升生产效率、降低废品率和能耗、以及推行精益制造成为保护利润率的重要手段。 劳动力方面,尽管就业指数显示净用工略有下降,但工资上涨压力仍存在。企业应重视技能培训和员工保留策略,通过内部培训、岗位轮换和提升员工参与感来减少对外部招聘的依赖。

对于需要保留关键技能的岗位,提供差异化薪酬和非货币化激励(如灵活工时、职业发展路径)能有效缓解人才流失风险。 供应链管理需更加注重弹性。企业应评估供应链的单一依赖风险,建立多个供应备选,并在必要时提前布局安全库存或本地化采购,以缩短交付周期和降低跨境物流中断的影响。 对投资者与金融机构的启示 对于关注德州及美国制造业的投资者而言,数据提示行业增速放缓但尚未全面衰退,选择投资标的时应更加重视企业的成本控制能力、供应链弹性和订单组合质量。具备定价权、原材料替代方案或较高附加值的制造企业在当前环境中更具防御性。 金融机构在向制造业提供信贷时应评估行业周期性与个别企业的经营弹性。

现金流稳定、拥有长期客户合同或多元化市场布局的企业信用风险相对较低。对账期管理、应收账款融资以及库存融资产品的需求可能在短期内上升,金融服务应据此调整产品和风险管理框架。 对政策制定者的建议 调查结果显示制造业的扩张动力有所减弱,政策层面可以采取有针对性的支持措施以维持制造业竞争力。短期内可通过税收优惠或加速折旧政策,鼓励企业进行设备更新和自动化投资,提高生产率并降低对劳动力的短期依赖。 在中长期,劳动力培训与职业教育投资是提升制造业可持续发展的关键。政府、企业与教育机构应共同设计技能培训项目,缩短技能供给与市场需求之间的匹配周期,缓解技能型岗位的招聘难题。

此外,鉴于原材料价格波动对企业造成显著冲击,政策制定者可以与行业协会合作,提升市场透明度并支持国内关键原材料供应链的稳定与多元化。 区域经济与产业链影响 德州作为能源与制造业的重要基地,制造业放缓可能对相关上下游行业产生传导效应。能源设备制造、化工、运输与物流等领域可能面临订单减少或节奏放缓,但能源行业自身的周期性与石化产品的国际价格波动也会对相关制造业造成复杂影响。 国际贸易环境与地缘政治风险也是影响德州制造业的重要因素。出口需求变化会直接影响高附加值制造企业的订单水平,企业应保持对外市场的灵活策略并探索替代市场以分散风险。 特殊问题回顾:薪资、价格、税改与远程工作 本期调查特别关注了工资、价格、企业顾虑、税改与远程工作等问题。

数据显示薪资与物料成本仍是企业主要关注点。税制改革与远程工作趋势对制造业的直接影响相对有限,制造业更关注的是生产现场的人力与供应链管理。尽管部分管理与设计岗位适合远程或混合办公,但多数制造活动仍需现场操作,因此企业在人力策略上需要兼顾现场技能培养与管理职能的灵活用工安排。 可持续性与技术投资的机会 在成本压力与需求不确定性并存的背景下,投资于能提高效率与降低长期成本的技术仍是明智之举。包括工业物联网、预测性维护、智能排产系统与自动化装备在内的技术可以帮助企业提升产能利用率、降低停机时间并优化人力配置。 此外,可持续制造与能源效率项目不仅能降低运营成本,还能响应客户与监管方对环境绩效的要求,成为企业竞争力的一部分。

结论与行动要点 德州制造业在2025年9月继续保持扩张,但增长放缓和订单疲软提醒企业和政策制定者保持警惕。原材料价格仍高,企业利润受压;就业小幅回落但工时增加,显示企业在调整人力配置。 短期内,企业应聚焦现金流管理、采购与库存策略、提高生产效率以及灵活的人力资源安排。中长期则需加大在技能培养、自动化与供应链多元化方面的投资。政策层面应支持制造业升级与劳动力培训,并通过有针对性的激励措施缓解对设备更新和创新的资金约束。 有关更多信息或具体数据咨询,可联系达拉斯联储相关负责人 Emily Kerr,邮箱 emily.kerr@dal.frb.org。

下一次调查结果将于10月27日发布,建议关注后续数据以持续把握德州制造业动态。 。