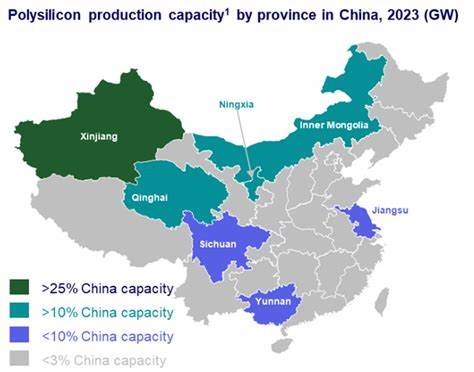

近年来,中国通过政府补贴推动多晶硅产能迅速扩张,已成为全球最大的太阳级多晶硅供应国,全球市场份额高达89%。多晶硅作为半导体制造中不可或缺的原材料,尤其在芯片晶圆的生产过程中扮演基础性角色。中国企业借助政策扶持,大幅降低多晶硅价格,远低于国际市场公平价,促使国外同行面临巨大生存压力。华盛顿特区智库信息技术与创新基金会(ITIF)发布报告指出,这种"烧钱式"补贴策略不仅扰乱了全球供需关系,还严重威胁美国及其盟友的多晶硅制造能力,甚至已导致部分美国企业申请破产。多晶硅市场的超低价竞争反映了中国政策层面对战略资源控制的高度重视。政府鼓励本土企业持续扩大生产规模,即使以亏本销售换取份额扩大也在所不惜。

随着中国产能远超预计需求,市场上出现严重产能过剩,甚至国产生产商间也面临价格战压力。为缓解产能冲击,中国企业正计划通过成立数十亿美元的基金收购并关闭部分多晶硅产能,从而稳定价格并优化行业结构。该局面反映出中国在追求市场份额同时也在积极推动产业内整合,以实现更可持续的发展。与此同时,ITIF报告强调,中国同时对美国及其他国家多晶硅产品出口采取限制,进一步巩固其市场领导地位。此举加剧国际间贸易矛盾,令西方国家对供应链安全产生深刻担忧。以美国为例,由于缺乏本土足够规模的多晶硅产能,芯片制造企业依赖中国供应的风险日益加大。

报告呼吁美国政府采取积极措施,包括扩大国内多晶硅及相关硅基材料的生产,利用《芯片与科学法案》及《国防生产法案》等政策工具,强化产业基础,确保关键材料供应的自主可控。 ITIF还建议美国通过贸易限制,禁止进口相关的中国来源或关联产品,以减少对中国超低价多晶硅的依赖,保护国内产业免遭进一步的冲击。过去几年里,中国的多晶硅产能几乎达到了全球总需求的两倍,这种结构性的过剩使全球价格持续走低,同时也造成全球多晶硅产业链的利润空间极度压缩。企业为了存活不得不加剧内部成本管控和技术创新,但面对政策驱动的价格战,短期内难有根本改观。更为严重的是,这种依赖也可能在未来使西方制造业陷入更深的战略被动。一旦供给被政治因素限制,全球半导体产业链的稳定性和安全将受到极大威胁。

多晶硅供应链的核心地位使得任何扰乱都会迅速影响到半导体制程的下游,从芯片设计、制造到最终应用形成连锁反应。东西方在高端芯片生产领域的竞争激烈,而原材料的供应安全则成为战略角力的关键节点。中国通过政策扶持与产能扩张,正逐渐掌握这一话语权。值得关注的是,中国不仅通过国内市场补贴政策巩固产业竞争力,也积极在海外建厂扩张产能,覆盖非洲、印度及中东等地区,这些布局进一步增强其全球市场影响力。此外,随着中国太阳能产业的飞速发展,太阳级多晶硅需求壮大,形成了稳固的需求基础,为半导体级多晶硅的生产提供了支撑的经济规模。通过这条产业链的联动,中国企业获得了成本优势和规模效应,进一步挤压外国竞争对手的市场空间。

面对局势,美国工业界和政府正加紧推动供应链多元化及自主可控体系建设,试图降低对单一国家的依赖。提升本土多晶硅产能不仅是保障半导体制造安全的关键,也是维护国家安全战略的重要组成部分。美国商务部已对中国多晶硅及衍生产品启动调查,以评估潜在的贸易不公平行为。与此同时,扩大产能建设与资本投入成为亟需完成的任务。整体来看,中国多晶硅补贴策略属于典型的发展中国家产业扶持范畴,虽短期内打击全球竞争者,但长期或通过产业整合与升级,建立稳定的市场地位。西方国家需要正视和应对这一现实挑战,通过政策调整、技术创新与国际合作,共同维护全球半导体供应链的健康发展。

多晶硅作为半导体供应链的基础性环节,其未来走势将极大地影响全球芯片制造格局。各国政府和产业主体需加强协同,避免整个产业过度依赖单一来源,同时提升自主创新能力,保障关键芯片材料的稳定供应和安全。总体而言,中国多晶硅补贴引发的全球产业震荡已不容忽视,呼唤所有相关方高度警惕,加强对产业链的战略规划与风险管控,保障未来半导体产业的可持续繁荣发展。 。