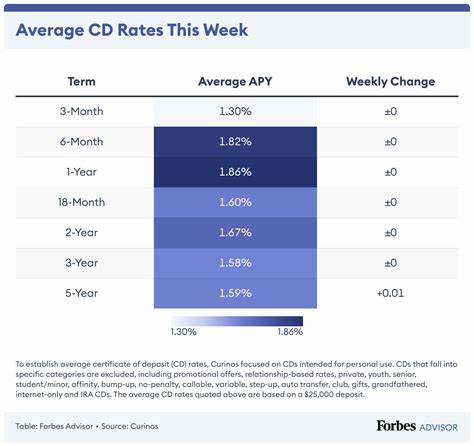

在当今多变的经济环境中,如何实现资金的稳健增值成为每位投资者关注的焦点。定期存款(Certificate of Deposit, 简称CD)作为一种低风险、固定收益的理财工具,因其安全性和确定性受到了越来越多人的青睐。2025年8月31日最新数据显示,市场上的最高CD年利率已经达到4.45%,为储户提供了稳定高效的收益渠道。本文将全面介绍当前CD市场的最新发展、不同类型的定期存款产品及其利率趋势,帮助您做出明智的投资决策。近年来,全球金融市场波动加剧,通货膨胀压力依然存在。在此背景下,传统的储蓄账户利率普遍偏低,不足以抵御通胀导致的实际购买力下降,因此越来越多的储户开始关注能提供更高收益的定期存款产品。

定期存款是一种银行或金融机构为存款人提供固定期限和固定利率的储蓄产品。与活期储蓄不同,CD要求资金在特定期限内不得随意支取,否则可能面临提前支取罚金。作为交换,银行通常会提供更高的利率以吸引长期资金的锁定。2025年8月底,市场数据显示,多个金融平台推出了竞争激烈的定期存款利率。其中,LendingClub提供的8个月定存产品以4.45%的年化收益率(APY)领跑行业,这意味着投资者锁定资金八个月后,可以享受远高于普通储蓄账户的收益。正是这种高利率吸引了大量注重资金安全与收益平衡的投资者。

决定定期存款收益的关键因素是年利率和利息的复利方式。通常,CD利息按日或按月复利计算。举例来说,如果您投入1000美元购买一年期1.81% APY的定存产品,且利息按月复利计算,到期后本息合计约为1018.25美元,获得18.25美元收益。相较之下,如果选择4% APY的定存产品,最终收益将提升至40.74美元,增幅明显。从投资金额来看,存款越多,获得的绝对收益也将更可观。例如同样是4%年利率的产品,若存入一万美元,年末累计余额将达到10407.42美元,利息收益达到407.42美元。

存款门槛也是投资者考量的重要因素之一。部分高收益定期存款要求较高的最低存款,例如10万美元及以上,属于所谓的"Jumbo CD",通常提供比普通定存更优的利率水平。然而,当前市场环境下,传统CD和"Jumbo CD"的利率差距已不如以往显著,这为小额投资者带来了更多参与机会。此外,市场上不同类型的定期存款满足投资者多样化的需求。传统CD以固定利率和期限著称,适合风险偏好低、希望资金有保障的投资者。提升方式CD(Bump-up CD)允许持有人在存款期内银行利率上升时申请调整更高利率,适合预期利率波动的投资者。

免罚息CD(No-penalty CD)提供提前取款无罚金的灵活性,虽然利率可能略低,但提升了资金流动性,适合资金周转需求较高的人群。经纪商CD(Brokered CD)通过经纪平台购买,常有更讲究期限和利率的产品选择,适合有一定金融市场经验的投资者,但需注意部分经纪商CD可能不受联邦存款保险公司(FDIC)保障,风险较传统银行CD高。促销CD产品在特定时段推出更优惠的利率,适合希望在短期内享受更高收益的投资者,这类产品通常是银行吸纳资金的手段,需关注促销期限和条款。究竟现在是否适合投资定期存款?答案取决于个人的投资目标、时间跨度及风险承受能力。如果您寻求资本保值且期望收益明确,CD依旧是保守理财的优质选择。相比于股票或基金等高风险投资,CD的固定收益和本金保障可以带来心理上的安全感。

然而,面对不断变化的经济形势,利率走势成为投资决策的重要参考。目前市场普遍预期2025年下半年CD利率有可能保持稳定或小幅波动。若通胀压力持续,央行或将调整利率政策,进而影响银行存款类产品的收益率。投资者应关注宏观经济数据、央行动向和银行新品推出情况,灵活调整资产配置。在选择CD产品时,详细比较利率、最低存款要求、期限、提前退还罚金及其它条款尤为关键。不同银行和金融机构推出的产品可能差异明显,通过综合考量使资金发挥最大效益。

此外,部分银行已推出无最低存款要求的定期存款账户,欢迎入门级投资者参与储蓄计划,降低理财门槛。这对于刚开始建立储蓄习惯的年轻人尤为适合。赠送定期存款作为礼品也日益流行,尤其在节假日和特殊场合,可以作为健康理财意识的传递。然而,购买和转赠CD存在一定的限制和手续流程,需提前了解相关政策。总结而言,随着2025年8月末市场上最高达到4.45%的APY定期存款率,CD作为安全稳健的理财方式,依然在投资组合中占据重要地位。通过全面了解不同类型CD的特点和市场趋势,合理锁定利率与期限,投资者不仅能实现财富稳健增长,还能有效应对未来市场风险。

建议关注银行和金融机构的新动态,抓住提示的最佳时机,充分利用定期存款的优势,提升资金收益水平并保障资产安全。 。