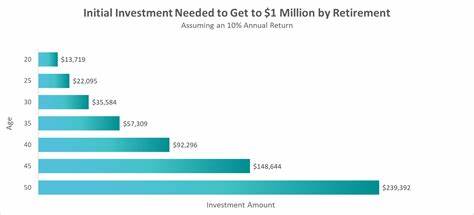

如果今天把5万美元一次性投入股市,是否能够在退休前将资产增长为100万美元?这个问题看似简单,答案却依赖于多个变量:年化回报率、投资期限、成本与税务、风险承受力以及是否追加定期储蓄。理解复利的力量与现实中的摩擦项,可以让你对目标实现的可行性做出理性的判断与计划。 从数学上看,复利公式能够直接告诉我们需要多长时间或者多高年化收益率才能把初始资本放大到目标值。以复利公式FV = PV × (1 + r)^n为例,PV为初始本金5万美元,FV为100万美元,r为年化收益率,n为年数。假设标普500长期名义年化平均回报约为10%,把5万美元以10%年化增长,达到100万美元所需时间大约为31到32年。更精确地说,ln(20)/ln(1.10)≈31.4年,因此在10%的长期回报假设下,一个30多年的时间窗口可以把5万放大到百万。

不过,现实并非只有一个数字。若年化回报下降到8%,所需时间将接近39年;若为7%,则需要约44年;若为6%,则超过51年。这说明回报率的每一个百分点对所需时间有着显著影响。历史数据告诉我们,标普500长期名义回报接近10%,但包含了通胀因素,实际购买力增长通常比名义收益低2%至3%。换言之,名义10%对应的现实回报可能在7%左右,那么用5万美元在完全不追加资金的情况下实现百万目标,往往需要40年以上,这对于多数人来说意味着接近甚至超过常规退休年龄。 费用与税收会显著侵蚀长期回报。

指数ETF的管理费通常很低,但若使用收取1%年费的主动管理账户,长期复利效应会导致最终差距巨大。例如,名义回报10%与9%之间的差别,意味着要多花2到3年才能达到相同目标;若再加上分红税、资本利得税或频繁买卖带来的税负和滑点,实际到手收益还会更低。因此在制定计划时,应优先考虑低成本、税务高效的投资工具,以及在哪类账户(税延或免税账户)中持有不同资产。 在现实理财过程中,单纯依靠一次性投资实现目标并不常见且风险集中。两种常见的改良路径可以显著提升成功概率。其一是在已有5万美元的基础上持续追加储蓄。

假设每年额外投入6000美元(即每月500美元),年化回报7%,那么在30年后总资产接近95万美元;在31年左右即可突破100万。定期定额的优势在于通过时间分散买入成本,利用复利和长期平均回报缩小对单一时间点入市的依赖。其二是采用更积极的资产配置,但必须意识到高预期回报通常伴随更高波动与更大回撤风险。小盘股、成长股或主题投资可能带来超额收益,但同时也可能遭遇长期低迷,影响心理承受能力与资金链安全。 风险管理在通往百万目标的道路上至关重要。首先要建立充足的应急储备金,以避免在市场大幅下跌时被迫抛售长期持有资产。

其次应根据年龄、其他资产与收入来源调整股票与债券的比例。年轻投资者可以承受更高股票比重,但也要制定纪律化的再平衡策略以在不同市场周期锁定收益。接近退休时,顺序风险(sequence of returns risk)尤为关键:如果在接近或进入退休阶段时遇到连续负收益,组合规模缩减与取款压力会使复原更加困难。因此逐步转入高质量债券或年金型工具以保护本金,常被视为稳妥做法。 资产配置与工具选择同样影响长期结果。跟踪标普500的低费率ETF(例如VOO、IVV、SPY等)提供了对美国大型公司的广泛敞口,长期历史回报良好且操作便捷。

若寻求更广泛分散,可考虑加入全市场ETF、国际股票ETF或债券ETF。税收角度考虑,优先利用税收优惠账户(如401(k)、IRA或Roth IRA)来持有成长性较强或应税的资产,以延缓税负或获取税后增长优势。对于非美国投资者,应使用本地税法相对应的税收优化策略。 心理因素决定很多投资成败。市场波动会诱发买入恐惧与卖出冲动,短期新闻和社交媒体放大了这种情绪。在长期策略中,自动化投资(例如将资金分配到低成本指数基金并定期再投资股息)能够最大限度降低人为错误的概率。

纪律性地坚持长期计划、避免频繁交易、并定期评估并调整资产配置,是让5万美元发挥最大潜力的重要环节。 在考虑目标是否足够时,还要评估退休所需的实际生活费。以广泛引用的4%规则估算,100万美元能提供约4万美元的初年度安全取款额(不计税收与社会保障),随后按通胀调整。如果你的退休生活预期成本高于这个水平,100万美元可能并不足以覆盖所需。反之,如果你还有其他收入来源(例如养老金、房产出租、配偶收入或领取社保),则100万美元作为补充养老金作用显著。因此把5万美元作为起点的现实意义,需要与整体财务状况和目标支出匹配。

实践建议方面,首先在决定一次性投入前确认应急基金与短期负债已经妥善处理。其次优先利用税收优惠账户并选择低费率、分散良好的指数基金。若对市场择时没有把握,可考虑分批进入以减少点位风险,或者将一部分资金定投以平衡波动。对于寻求稳健增值的人来说,把核心持仓放在大型低费ETF上,再用小比例资金做高风险高回报尝试,既能保留成长潜力也能控制总体风险。最后要定期检视费用、税负与再平衡策略,避免小费用在长期内累积成大坑。 总结而言,5万美元一次性投入股市有可能在适当的年化回报与足够长的时间内成长为百万美元,但这不是保证。

名义回报、通胀、费用、税收、追加投资以及风险管理都会影响最终结果。若预期依赖于历史上较高的平均回报,你需要为长期持有做好心理准备并接受市场波动的现实。若希望缩短实现目标的时间,增加定期储蓄、降低费用、合理配置资产与利用税优账户是更现实的路径。无论出发点如何,理解复利、控制成本与坚持长期策略,是提高成功概率的核心要素。 。