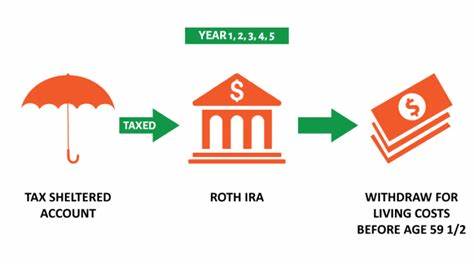

在退休规划领域,罗斯个人退休账户(Roth IRA)受到了众多投资者的青睐,尤其因其具备税后增长和免税提款的优势,成为许多人的理财首选。长期以来,许多投资者选择将传统IRA资金逐步转换为罗斯IRA,旨在实现更灵活且税收友好的资金管理。然而,围绕罗斯IRA转换后,尤其是股息收益的提取时间和税收问题,常常令投资者感到困惑。本文将系统剖析罗斯IRA转换的相关规则,特别聚焦于股息何时可以税务友好地提取,助力投资者明确未来规划路径。罗斯IRA转换的税收优势及其规则理解在深入讨论股息提取之前,有必要先了解罗斯IRA转换的基础原则。传统IRA通常为税前投入,投资回报将于提款时纳税,而罗斯IRA则是税后资金进入,未来提款(包含本金和收益)在满足特定条件下可免除联邦所得税。

转换是指将传统IRA中的资金转入罗斯IRA账户,此过程需要缴纳转换当年的所得税。关键问题在于,转换资金的提取是否涉及额外的税负或处罚,为理解关键,需关注两项重要的"五年规则"。第一项是针对每笔转换资金设定的五年等待期,即每一笔转换金额,从其所在年度的1月1日起计算五年后方可无罚款取出;第二项则是针对罗斯IRA账户首笔资金及其收益的五年期限。这两项规则的存在,旨在防止投资者通过频繁转换规避早期提款的罚款,同时保护退休账户的税优性质。股息收益的性质及提取时机股息作为投资收益的一部分,其是否能免税提取,依赖于罗斯IRA账户的整体状态和投资者个人情况。若满足特定条件,股息作为收益的一部分,将享受与本金提款同样的税收待遇。

具体而言,投资者达到年满59岁半且至少持有罗斯IRA账户五年以上时,所有提款包括本金及股息收入都可免缴联邦税,也无需支付提前提款的10%罚款。此五年以上持有期仅需满足首次开设罗斯IRA账户的开始之日,不同于针对转换金额个别计算的五年期。因此,即使部分资金是最近转换的,若账户整体已超过五年,且投资者年龄已达阈值,股息收益也可安全提取。然而,若投资者未满59岁半,或新开设罗斯IRA尚未满五年,提取收益则可能面临税收和罚款双重负担。早期提取股息收益,尤其是由最新的转换资金产生的收益,需要谨慎评估时间点。全面评估个人账户历史及转换时间,对合理规划提款时机至关重要转换资金五年规则与本金取款在实践中,每次转换各自触发新的五年计时周期,用以限制本金的提前退出。

这意味着每笔转换都需在当年1月1日起计算五年后,方可免除10%的早期提款罚款。该罚款仅适用于未满59岁半的持有人。需要注意的是,该规则重点针对转换金额本金,收益部分的处理则依赖账户整体五年持有期和年龄条件。值得强调的是,一旦年龄达到59岁半,提前取款罚款规则即失效。因此,年满59岁半的投资者,不论转换每笔资金的五年期是否结束,都不会因本金提前提取而被罚款。但税务影响仍需根据账户持有期限综合判断。

如果长期保持罗斯IRA账户,且账户成立超过五年,则投资者完全可以放心提取包含股息在内的资金而无须担心缴纳税款或罚金。五年规则针对罗斯IRA首次开户的限制除了转换资金的五年规则外,另一个较为重要的时间节点是罗斯IRA账户本身的首次开设日期。首次开设罗斯IRA账户后的五年期限影响提款收益的免税资格。无论账户中资金来源是年度供款还是转换,若提款时账户尚未满五年,涉及收益的提款将面临普通所得税。换言之,如果你刚刚开始进行罗斯IRA转换,还没有满足首次开户五年期,即使你已经超过59岁半,账户产生的股息收入提款仍需缴税。因而,首次开设账户的五年期限是保障股息和投资收益免税提取的关键基础,务必计算清楚该期限的达成时间。

股息再投资对提款策略的影响股息在账户中产生后,许多投资者选择自动再投资于相同或其他股票,继续扩大账户规模。此方式有助于利用复利效应,实现资产的长期增长。在罗斯IRA中,所有未提取资金,包括股息再投资部分,同样享受税收优惠。但需要理解的是,股息收益一旦被再投资视为账户资产的一部分之后,其提取资格同样遵循账户的五年规则和年龄门槛。合理规划股息收益的再投资,可平衡资金流动与资产增值,达到退休资金的最大效益。提前提款的惩罚及特殊豁免情况在没有满足年龄和五年持有条件之前,提前提款可能面临10%的罚款和所得税负担。

除非符合特定豁免条件,例如首次购房、合格的教育费用、医疗支出等,提前提取股息收益通常不推荐。不过,一旦年龄达到59岁半,罚款即解除,且只要满足账户五年期限,提款即可实现免税。投资者务必避免因规则不熟悉而遭受额外税负和罚款。建议保持完善的记录跟踪每次转换的日期及金额,结合个人年龄和账户历史,制定切实可行的提款策略。向专业理财顾问寻求建议,有助规避潜在风险并确保退休资金安全。结语通过清晰理解罗斯IRA转换相关的五年规则和年龄限制,退休投资者能够合理规划资金提取时机,享受股息及其他收益的免税优势。

坚持长期持有和科学转换策略,不仅可以减少税负,还能提升退休生活的资金保障。此外,积极关注税法变化和投资组合表现,结合自身财务状况调整策略,将帮助实现财富保值增值。总之,罗斯IRA作为强有力的退休理财工具,正确操作和信息掌握,令股息收入等收益安全、灵活地为退休生活服务。 。