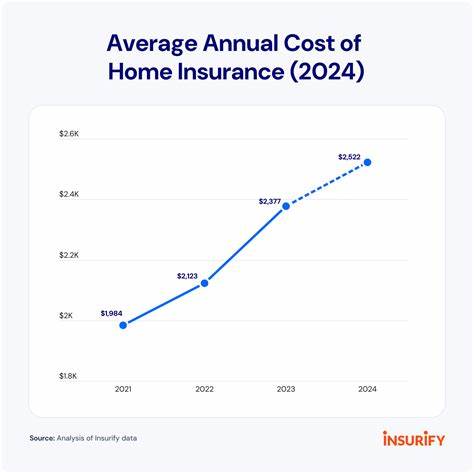

近年来,美国保险费用持续攀升,给家庭和企业带来了沉重的经济负担。无论是医疗保险、汽车保险还是房屋保险,价格的上涨都显著影响了人们的生活质量和财务规划。尽管人们期待能看到保费下降或至少稳定的迹象,但现实却显示,短时间内要实现保险费用的缓解极为困难。保险费用的上涨由多种复杂因素推动,其中包括医疗成本的增长、自然灾害频发以及经济环境变化等。美国的医疗体系结构复杂且费用高昂,医疗服务价格和药品价格持续飞涨,使得医疗保险的赔付成本节节攀升,保险公司不得不提高保费水平以维持盈利和风险保障能力。与此同时,气候变化导致的极端天气和自然灾害频率增加,也对房屋和财产保险造成了巨大压力。

保险公司为了应对不断增加的赔付风险,纷纷上调保费,转嫁成本给消费者。除此之外,通货膨胀和供应链中断等宏观经济因素进一步推高了修复和替换物资的价格,间接增加了保险公司的赔偿支出。虽然许多州和联邦机构努力通过监管和政策干预来控制保险费用的上涨,但成效有限。监管机构在平衡保障消费者权益与维持保险市场稳定之间面临挑战。保险公司需要保持盈利能力以支撑未来风险,但过快的保费增长会引发公众强烈反弹和政治压力。技术创新在一定程度上为控制和降低保险成本提供了新思路。

大数据分析、人工智能以及物联网技术的应用,使得保险公司能够更精准地评估风险,提高赔付效率,从而潜在地降低费率。然而,这些技术的普及和成熟仍需要时间,短期内难以带来显著的保费下降。消费者自身也可以通过提高风险意识、加强预防措施以及选择合适的保险产品来减轻保费负担。例如,良好的驾驶记录、安装安全设备和保持健康的生活方式,都有助于降低相关保险费用。此外,及时比较不同保险公司的报价、选择适合自身需求和预算的保险方案,也能帮助消费者合理控制保险开支。未来,保险市场的变化趋势将受到多方面因素影响。

随着科技进步和监管改革的推进,保险产品或将更加多样化和个性化,为消费者提供更加灵活和高效的保障方案。然而,全球经济的不确定性、医疗与自然灾害成本的持续压力,可能会继续推高保险费用。如何在保护消费者利益和保持保险市场可持续发展之间找到平衡点,将是政策制定者和行业参与者共同面临的挑战。综上所述,虽然美国保险费用上涨的趋势短期内难以逆转,但通过技术创新、政策调整以及消费者自身的积极应对,有望逐步缓解压力。关心自身财务健康的消费者应持续关注市场动态,合理规划保险需求,以应对未来可能的费用变动。在当前环境下,理性选择和主动管理保险风险,是应对不断攀升的保险费用的关键所在。

。