在金融投资和赌博领域,凯利公式因其数学严谨性和资金管理的科学性而广受推崇。通过计算最佳投注比例,凯利公式帮助投资者和赌徒在长期内实现财富的最大化增长。然而,凯利公式的核心假设——投注者对赔率和胜率有明确且准确的认知——在现实世界中往往难以成立。尤其是在信息不充分或高度不确定的环境下,凯利公式可能表现出明显缺陷,甚至导致资金的快速亏损。凯利公式基于概率论,认为若能准确估计事件发生的概率,就可以通过公式计算出一个最优投注比例,从而保证财富指数的长期增长最大化。然而,实际应用中,胜率的估计通常伴随着误差和偏差。

信息的不完备导致概率判断的不准确,使得凯利策略偏离实际最优点。被高估的胜率会导致过度投注,增加破产风险,而低估则令资金利用率不足,错失盈利机会。凯利公式的另一个隐患在于它的激进性。虽然理论上凯利投注比例能最大化长期期望值,但这也意味着短期的波动性较大。资金曲线可能出现大幅起伏,对于心理承受能力较低的投资者来说,这种波动容易引发恐慌性决策。更重要的是,凯利公式假设每次投注结果是独立且重复的事件。

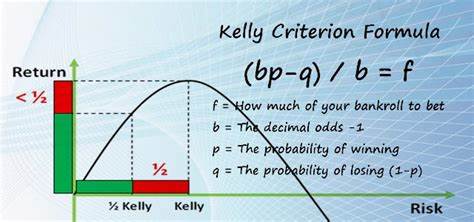

然而,现实市场往往存在复杂的动态关联和非线性因素,短期和长期事件可能受到宏观经济、市场情绪等外部因素的影响,这些都未被公式纳入考虑范畴。此外,凯利公式仅适用于单一资产或单一游戏赔率的情形。多资产投资组合或多重投注情形下,简单套用凯利公式难以考虑资产间的相关性和联动性。风险敞口的评估因此不够全面,导致策略偏差。面对上述挑战,实际运用中很多专业投资者和赌徒采用改良版本的凯利策略,如半凯利(Fractional Kelly)投注法。通过降低投注比例,降低波动性和风险敞口,提高资金的生存率和操作灵活性。

但这种保守策略虽稳健,却牺牲了部分长期收益潜力。还有一种被广泛讨论的视角是,凯利公式没有考虑心理因素和个人风险偏好。每位投资者的风险承受能力不同,盲目追求数学最大化的投注比例,可能导致个人心理压力过大,影响判断力和执行力。因此,结合主观风险评估与凯利计算成为一个重要的改进方向。凯利公式的缺陷同时也暴露了金融市场与赌博领域的不确定本质。无论多么严密的数学模型,都无法完全消除信息和环境带来的不确定性。

在市场波动、消息干扰、模型假设偏离时,理性的资金管理策略必须伴随对不确定性的认识和适应机制。这种适应性强化了风险控制,而非一味追逐最大增长率。综合来看,凯利公式作为资金管理的经典工具,其理论价值无可替代,在长期投资和赌博中提供了有力参考框架。然而,脱离现实的不确定性和信息不完备条件,盲目套用凯利策略容易陷入陷阱。投资者需要基于自身风格、信息质量和市场环境,灵活调整投注比例,合理评估风险收益,为资金增长筑牢稳健基础。未来的研究和实务工作,将持续探索在动态复杂环境下优化凯利策略的方法,融合机器学习、行为金融等多学科因素,提升资金管理的科学性和适用性。

通过对凯利公式缺陷的深入理解,以及实际应用中的改进措施,实现更稳健、更符合人的理性和市场真实的投注策略,才是迈向长期财富稳定增长的关键路径。