近年来,人工智能(AI)领域的爆炸式增长使得图形处理单元(GPU)制造商Nvidia成为科技界和投资市场的焦点。其基于高性能GPU的深度学习解决方案被广泛应用于数据中心、自动驾驶、医疗影像和智能机器人等多个领域。然而,在享受高速增长的同时,Nvidia也正面临潜在的挑战和市场波动,尤其可能迎来类似2022年DeepSeek事件那样的深刻市场震荡。 从技术领先到市场风云变幻,Nvidia的持续优势是什么?这家美国公司长期以来依靠其高性能且节能的GPU产品,在AI计算市场中占据主导地位。其架构在处理大规模数据训练任务时展现了无与伦比的效率,同时不断优化的能耗表现让其产品具有明显的市场竞争力。这一优势不仅来自于技术创新,还关联到美国先进制造工艺和广泛生态系统的支持。

加之与众多AI巨头及科研机构的深度合作,Nvidia稳定了其行业领导者的地位。 然而,全球科技竞争的格局正在改变。特别是在中国,随着国家加大对高性能计算和半导体制造的投入,GPU研发和生产能力正迅速提升。此前认为至少落后数年的观点,随着技术突破和产业链完善,差距正在显著缩小。据业内分析,虽然中国目前尚未达到美国同等级别的GPU生产规模和技术水平,但整体趋势显示,未来一到两年内,中国制造高性能GPU的可能性极大。 中国在全球能源生产上的优势为其GPU制造提供了独特条件。

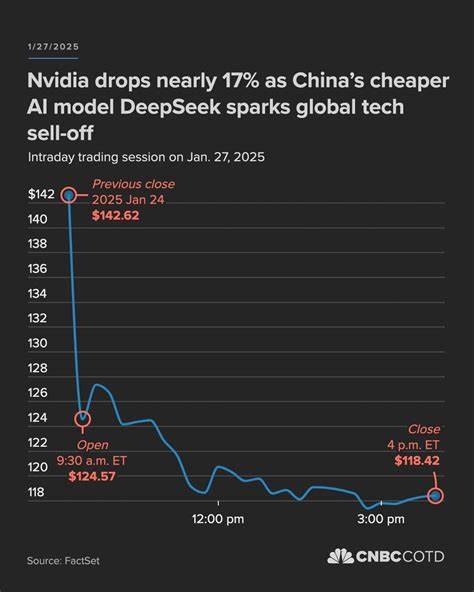

与Nvidia追求节能高效的设计理念不同,具备充裕能源的中国可以承受更高的能耗,从而优先提升计算能力。这意味着中国有潜力生产出性能强劲且不局限于节能指标的GPU,尽管能耗较高,却能在价格和算力方面形成有力竞争。这一特点在短期内可能对Nvidia构成压力,尤其是在芯片供给紧张且需求旺盛的情况下。 历史上,Nvidia经历过一次DeepSeek事件,当时市场对AI硬件的需求爆发带来了短暂且剧烈的股价波动。投资者情绪的急剧转变引发了股票的震荡,最终聪明的投资者抓住了低点,实现了丰厚的收益。类似的场景或将在不远的未来重演,尤其若中国GPU制造突破加速,市场对于Nvidia全球垄断地位产生怀疑,投资者便可能出现恐慌抛售的情形。

市场上的投资心理变化尤为关键。虽然Nvidia当前的股价依然坚挺,且公司业绩持续增长,但投资者普遍对未来格局抱有警惕态度。一旦中国芯片企业成功推出具备竞争力的产品,市场将快速消化这一信息,短期内难以避免价格和市值的调整。这样的调整并非一定是负面信号,而是整个行业格局深化及企业发展阶段的自然反应。对理性的投资者来说,股价回调正是布局优质资产的良机。 此外,西方国家针对部分中国科技企业的出口限制和贸易政策也为Nvidia营造了一定的竞争壁垒。

尽管如此,全球供应链的日益复杂和自主创新的不断推进,使得这种壁垒不能长久维持。长远来看,技术封锁和贸易摩擦只能激励中国企业加速自主研发,推动高端芯片突破。换言之,Nvidia若想保持领先优势,必须不断强化技术创新和市场开拓,而不能依赖现有的竞争隔阂。 相比起单纯的技术竞争,AI生态系统的构建同样重要。Nvidia不仅仅是硬件供应商,更在软件工具链、开发平台、行业合作中占据核心地位。其CUDA并行计算架构被广泛采用,吸引了众多开发者和企业。

即使中国GPU技术迎头赶上,生态系统的完善和用户习惯的迁移仍需时间。此外,数据安全和信任问题也是全球客户考虑的重要因素。许多国际企业因政策和安全风险,可能会犹豫采用中国制造的AI芯片。 然而,科技行业的快速演进往往瞬息万变。从中国能源优势到制造规模,再到政策环境的支持,形成了巨大的后发优势。Nvidia是否能及时预判全局,快速调整战略,甚至寻求合作共赢的路径,将直接影响其未来市场表现。

投资者和业界都需要保持警觉,关注技术研发进展、供应链变动以及国际局势的演化。 总结来看,Nvidia即将迎来的那个“DeepSeek Moment”或许正隐隐浮现。它不仅仅代表一场股价的震荡,更体现了全球科技格局深刻转型的征兆。对广大投资者而言,这既是挑战也是机会——在未来几年中,保持敏锐的市场洞察和战略定力,将有望从波动中捕捉最具价值的投资节点。与此同时,Nvidia如何应对新兴竞争者,继续引领技术创新和生态建设,将决定其在全球AI时代中的最终命运。