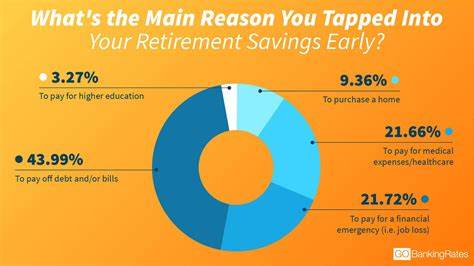

近年来,美国经济环境变化与生活成本持续走高,使得许多美国人不得不考虑提前动用自己的退休储蓄。特别是401(k)账户中的资金,越来越多的人将其视作短期内应对经济压力的“紧急备用金”,而非纯粹的养老保障。艰难的生活环境和经济不确定性推动了“困难提款”的增加,但这种提款行为同时也伴随着诸多风险和潜在的长期影响。了解什么是“困难提款”,以及何时何地适宜采取这一措施,成为许多美国劳动者急需掌握的财务常识。 所谓“困难提款”,是指符合美国国内税务局(IRS)规定的,可以从退休账户中提前取出一部分资金以应付“紧迫且重大的经济需求”的一种措施。具体的适用场景包括医疗费用、住房支出、教育费用等对生活影响较大的紧急支出。

近年来,尤其是在通货膨胀、住房及医疗成本上升的背景下,困难提款的申请比例显著增长。据数据显示,2024年约有4.8%的401(k)参与者进行了困难提款,较2023年的3.6%有所上升,这一趋势反映了很多美国工人面临的现实经济压力。 尽管困难提款可以解决眼前的财务难题,但这种方案并不适合所有人。首先,从退休账户中提前取钱,意味着失去未来资产的增长潜力。这种减少本金的举动将在长期内削弱退休后的财务保障。其次,尽管近年来政策调整使提款过程更为宽松,很多情况下困难提款仍需缴纳一定的税费,有时甚至会被处以额外的提前提款罚款。

由此可见,必须谨慎权衡短期现金需求与长期退休保障之间的关系。 面对当前复杂的经济形势以及个人资金紧张的现状,专家建议建立充足的紧急储蓄账户,以应对各种突发状况。理想的紧急储蓄应至少覆盖两年的基本生活开支,这样能大大降低因资金短缺而动用退休账户的风险。相比之下,没有充足紧急资金储备的人群更容易陷入依赖退休账户提款的恶性循环,这不仅影响了他们的退休生活质量,也增加了财务负担。 企业和退休计划管理机构也在观察这一趋势。一些公司通过自动化解决方案帮助员工更好地管理财务压力,限制不合理的提款行为,以保障员工退休资金的安全。

同时,监管机构如IRS也提到,当前经济气候下,预计会有更多人申请困难提款,未来相关政策和审查可能进一步加强,以避免退休基金被过度透支。 从个人角度看,做出是否进行困难提款的决定时,必须全面评估自身财务状况和负债情况。如果是因突发医疗费用或不可避免的住房压力而进行提款,且难以通过其他融资手段解决,这种提款在一定程度上是合理的。但若因日常花销增加或消费不理性而动用退休账户,则需更加谨慎考虑,以免造成未来经济上的更大风险。 此外,市场波动也是影响退休账户价值的重要因素。在股市表现不佳时,提款可能会导致本金缩水加重损失。

因此,了解当前金融环境、咨询理财顾问、评估市场风险,也是决定困难提款前不可忽视的步骤。合理规划不仅包括提款的时间节点,还应包括资金的使用方向和偿还计划。 值得关注的是,越来越多年轻劳动者开始认识到退休规划的重要性。面对复杂的经济现状,他们更倾向于多样化投资,并通过建立多个资产渠道来分散风险,避免过度依赖单一的退休账户资金。这种积极的财务管理思想,有助于应对未来经济波动,保障退休生活的稳定。 综上所述,困难提款作为应对紧急经济需求的一种渠道,确实在当下受到了更多人的关注和使用。

然而,在使用这一工具时,必须全面考虑其带来的长远影响。对广大劳动者来说,建立多层次的财务安全网,合理规划退休和应急资金,是减轻个人经济压力并保障未来生活质量的关键。通过科学理财和政策支持,期待未来有更多美国家庭能够有效平衡即时需求与长期规划,实现财务上的健康与自由。