2025年,房屋保险市场出现显著震荡。根据数字保险机构Matic的最新报告,房屋保险平均年保费较去年上升9.3%,达到约1,966美元。对许多家庭和购房者而言,这不仅是账单上的一个数字波动,而是对住房可负担性、抵押贷款审批以及房屋市场流动性产生深远影响的结构性变化。要理解这一现象,必须追根溯源到气候变化、关税政策、再保险成本、以及保险公司为保护资产负债表所采取的定价与承保策略等多重因素的交织。 气候变化对房屋保险的影响在近年愈发明显。极端天气事件频率与强度的提升,导致保险公司面临更高的理赔支出。

西海岸的野火、墨西哥湾沿岸的飓风以及中西部的严重风暴,都在短时间内制造了大规模的损失事件。事故发生越频繁,单次赔付和总体赔付总额越高,保险公司为了维持偿付能力和盈利性,不得不通过提高保费来转嫁风险。与此同时,气候相关风险具有长期性和不可预测性,保险公司在定价模型中增加了对未来损失的预期,这进一步推高了新保单和续保的价格。 关税与建筑材料价格上升同样是重要推手。国家对钢材、木材、铜等关键建材征收或提高关税,使得房屋重建和修复成本显著上升。美国全国住宅建筑商协会估算,关税可能为新建住房增加近11,000美元的成本。

因为房屋保险的核心职责是承担重建成本,建材涨价直接反映到保险赔付的潜在金额,保险公司因此调整保费结构以覆盖更高的重建风险。材料价格波动还带来估价难度增加,保险公司在覆盖限额和估损准备上变得更为谨慎。 保险公司为了保护自己资产负债表,正在把更多风险转嫁给房主。传统做法包括提高免赔额、引入专项风灾或冰雹免赔额、以及在承保定价中更重视屋顶年龄和维护状况等因素。对许多屋龄较大的房屋来说,这意味着即便保费不显著上升,房主在发生损失时也要承担更高的自付比例。此外,一些承保条款变得更为严格,排除特定类型的损失或设置更高的索赔门槛,从而导致实际保障范围缩水。

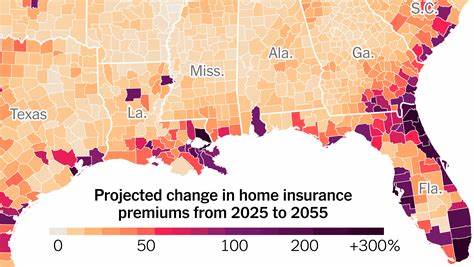

市场结构方面,部分传统保险公司在高风险州份如佛罗里达、得克萨斯和加利福尼亚收缩业务,转而将这些风险转给更为灵活但通常更昂贵的"超额与剩余(Excess & Surplus,简称E&S)"市场。E&S市场承保标准不像标准市场那样受监管条款限制,能覆盖被传统公司拒保或限额不足的风险,但费率通常更高且条款更严苛。Matic报告显示,在这些高风险州份,E&S市场现在占其新承保业务约17%,而两年前这一比例不足2%,变化极为显著。 消费者层面,上述变化已经产生实际影响。Matic指出,自2022年以来,新保单的平均保费上涨大约45%,而代表房屋被保险价值的Coverage A平均增长不到12%,这意味着保费增速远超被保价值的增长,房主为同等或甚至相对较少的保障支付更多费用。贷款机构也面临连带问题。

报告称,约64%的抵押贷款机构表示,高额保费与承保难度正在导致住房交易延误甚至流拍,尤其是在高风险地区,购房者可能找不到可承保且价格合理的保单,从而影响贷款审批与交易完成。 面对保费上升与承保收紧,家庭与购房者应采取多种应对策略以降低整体风险与成本。首先,主动降低自家房屋的物理风险会带来长期回报。屋顶更换、安装防火材料、修剪靠近房屋的可燃植被、改善排水系统、加固门窗以及安装飓风扣件与防风窗等,都能降低被评估为高风险的可能性。许多保险公司对采取减灾措施的房主提供折扣或优惠,积极与保险代理沟通可获取潜在折扣信息。其次,定期审视并更新保险金额与保单条款至关重要。

房主应确保Coverage A反映当前的重建成本而非市场价值,尽量选择重建成本(replacement cost)而非实际现金价值(actual cash value)的赔付方式,以免在灾后出现资金缺口。 购物与谈判同样重要。不同保险公司对风险的评估和定价策略存在显著差异,尤其是在E&S市场与标准市场之间。房主应比较多家报价,向经纪人咨询可用的折扣(如无索赔历史、房屋安全系统、年龄或退休人员优惠等),并评估提高自付额以换取更低保费的长短期成本效益。当房屋进行重要翻新或升级时,及时通知保险公司以调整覆盖额度,避免理赔被拒的隐患。 对于正在购房的人来说,保险问题应当在交易初期就被纳入考量。

买方在签订买卖合同时应将保险承保作为条件之一,特别是在高风险州份,需要预留额外的时间与预算来寻求可行的承保方案。与贷款机构保持沟通,了解贷款方对保单的具体要求,避免交易临近完成时因为找不到合适保单而被迫取消。房产经纪人和贷款顾问也应熟悉E&S市场的运作,帮助买家找到适配的承保渠道。 对保险公司而言,面对频繁的极端天气与上升的重建成本,传统定价模型需要与时俱进。更精细的空间化风险建模、采用气候情景分析、以及与再保险市场的紧密对接,都有助于提升定价精度与资本稳定性。保险业也在探索参数化保险、灾难债券等创新工具以转移极端风险,并在风险管理中引入更多气候适应投资,例如提供针对减灾改造的保费优惠、与地方政府合作推动建筑规范升级等。

政策层面的应对同样关键。政府可以通过多种手段缓解市场压力并保护弱势群体。例如,建立或扩充国家级灾害再保险或保险池,以分担极端事件带来的系统性风险,从而降低市场波动对家庭保费的直接冲击。调整关税政策以减轻建材成本上升对重建支出的影响也值得检讨,尤其是当关税导致社会整体重建成本大幅抬升时。强化建筑规范与土地使用规划,提高社区的抗灾能力,是长期降低保险成本的根本出路。 监管透明度与数据共享亦不可或缺。

监管机构应推动更透明的定价与承保信息披露,使消费者、贷款方和政策制定者能够基于充分信息做出决策。建立统一的损失数据平台、促进公共与私人部门在气候风险评估上的合作,有助于形成更准确的风险定价与有效的公共政策响应。 展望未来,房屋保险市场的波动很可能成为常态。气候变化的持续影响、建筑材料价格的周期性波动、全球再保险市场的供需变化以及监管与政策调整,都会继续影响保费与承保可得性。短期内,受气候驱动的极端事件频率增加和材料价格居高不下的影响,保费可能继续承压。长期来看,若能广泛推进减灾投资、改进建筑规范并通过市场创新分散极端风险,保险市场有望逐步恢复一定的稳定性,但这需要时间与协调一致的政策支持。

对个人与家庭而言,关键在于主动管理风险与成本。提升住宅的抗灾能力、定期核算并更新保额、主动对比市场报价以及充分利用可用折扣和减灾激励,都是在高保费环境中保护家庭财务安全的现实做法。对于购房者与贷款方而言,提前将保险承保可行性纳入交易评估,并在合同中保留相应弹性,可以有效避免交易后期因承保问题导致的延误或失败。对政府与监管者而言,结合短期救助与长期适应战略,通过再保险机制、关税政策调整与强化建筑标准,能在保护民众安全的同时缓解保费上涨带来的社会风险。 总体而言,房屋保险保费上涨并非孤立现象,而是气候风险、成本变化与市场结构调整共同作用的结果。理解其内在逻辑并采取系统性的应对措施,既是个人财务管理的必要环节,也是社区与国家维持住房安全与市场稳定的共同责任。

未来几年,如何在保障可负担性与维持保险市场可持续性之间找到平衡,将成为住房政策与金融监管领域最紧迫的课题之一。 。