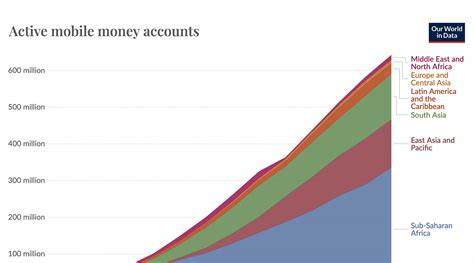

近年来,移动货币迅速崛起,成为全球金融服务中不可忽视的重要力量。截至目前,全球移动货币账户数量已超过五亿,其中超过半数位于非洲大陆。这一变革不仅反映出科技普及的巨大进步,更深刻影响着人们的生活方式、经济发展和社会结构。移动货币的核心优势在于它能够为没有传统银行账户的人群提供便捷、安全的资金转移和管理方式。传统银行业务需要依托网点和互联网连接,而移动货币通过简单的短信服务,让用户只需一部手机便能完成存款、转账、支付等金融操作,极大地降低了金融服务的门槛。非洲是这一趋势最显著的地区,尤其是在撒哈拉以南非洲国家,移动货币用户数量激增。

2023年,撒哈拉以南非洲的活跃移动货币账户超过3.3亿,相当于每四人中就有一人拥有移动货币账户。该地区移动货币的普及率由2014年的12%迅速攀升至2021年的33%。为什么非洲能够成为移动货币的热土?一个重要原因是手机的广泛普及。随着移动通信基础设施的延伸,手机成为更多非洲人连接外界的桥梁。此外,基础银行设施的稀缺也促使人们寻找替代方案,移动货币应运而生。对于缺乏银行网点且互联网覆盖不足的地区,移动货币以其无需依赖互联网、仅需手机信号即可操作的特点,突破了传统金融体系的限制。

移动货币不仅仅是一种支付工具,它更在促进经济包容性中扮演了关键角色。移动货币服务极大提升了银行账户拥有率,尤其是在低收入国家。例如,马拉维的银行账户拥有率在2014年至2021年间几乎翻倍,移动货币用户激增是这一增长的主要驱动力。在托戈,尽管传统金融机构账户数量下降,但移动货币使用率翻倍增长,显示出部分人群对移动货币的青睐超越了传统银行。移动货币对于普通人民而言,意味着更灵活的工作和生活选择。过去,携带现金且依赖现金交易,意味着许多人必须留在家乡或附近地区,便于汇款和收款。

移动货币减少了支付和资金转移的成本与难度,使得更多人能够远离农村,前往城市寻找更好的工作机会和生活条件。研究显示,例如在莫桑比克和肯尼亚,移动货币的推广与农村向城市的迁移增加、就业结构优化紧密相关。以肯尼亚的M-PESA为例,这个移动货币系统使约19.4万个家庭摆脱了极端贫困,提高了整体生活消费水平。移动货币缓解了贫困人口在面对突发收入冲击时的经济压力。生活中的意外事件,如失业、疾病或自然灾害,往往带来立刻且重大经济负担。缺乏易于访问的金融渠道时,贫困家庭不得不削减开支,甚至放弃基本生活保障。

而有了移动货币,他们可以迅速通过手机向远方的亲友募集资金,形成有效的风险分散机制,保持消费水平稳定。这种安全网功能经多项研究证实,帮助用户度过突发性经济危机,避免生活质量显著下降。在国际援助层面,移动货币同样发挥着关键作用。以往,援助资金经过繁琐的层层中介,导致效率低下和中途损耗。通过移动货币,援助组织能够直接将资金发送到受助者手机账户,极大降低交易成本并提高援助资金的透明度和准确性。例如,慈善组织GiveDirectly利用移动货币直接向贫困家庭转账,确保绝大部分资金真正用于受助者,避免了传统援助流程中的浪费。

移动货币的广泛应用同时也促进了全球金融科技的发展和普惠金融的推进。尽管移动货币有如此多的优势,普及过程仍面临多重挑战。首先,手机拥有率并非均衡分布,部分国家和地区的手机普及率依然偏低,限制了移动货币的覆盖范围。调查显示,在撒哈拉以南非洲,虽然手机拥有率已达到约75%,但仍有相当比例的人群因为经济能力不足无法拥有手机。其次,身份认证的难题同样阻碍了移动货币的普及。在一些国家,缺乏有效身份证件成为用户开通移动货币账户的主要障碍。

缺少出生证明、高昂的办理费用以及地理位置偏远导致身份证办理难度大。解决这一问题,既需要政策层面的支持,简化身份证办理流程,降低费用,也需要金融科技行业探索分层认证系统,在保持安全的前提下,为无证人群提供基本的移动货币服务。此外,教育和宣传也十分关键,使得用户充分了解移动货币的安全保障和使用方法,建立信任感,促进接受度。未来,移动货币的发展前景广阔,将不断改变全球特别是发展中国家的金融生态。随着智能手机价格下降、网络覆盖改善以及身份认证技术进步,更多人将进入数字金融时代。移动货币不仅将促进个人经济活动,提升就业和收入水平,还将支持社会保障体系建设,提升社会整体福利水平。

总体来看,移动货币已经成为实现金融包容、推动经济发展和社会转型的重要工具。非洲作为全球移动货币的领导者,其经验和模式也为其他发展中地区提供了宝贵的借鉴。迎接这一变革,政府、企业和社会应携手合作,克服技术和制度障碍,推动金融服务向更广泛人群覆盖,为全球数十亿人开启通向更美好生活的大门。