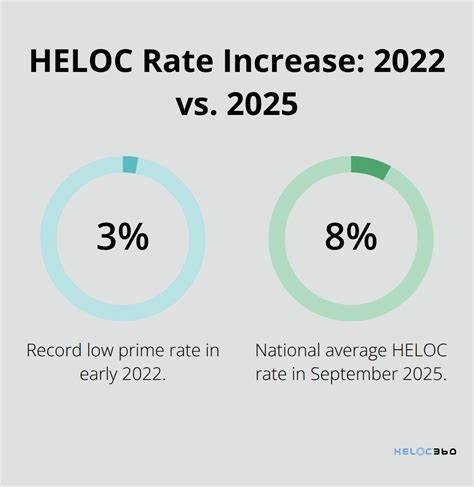

随着2025年9月的中旬即将到来,房屋净值信贷额度(HELOC)的利率成为很多房主关注的焦点。目前,HELOC全国平均利率区间大致位于8.05%到9.59%左右。主要金融机构如美国银行等提供的10年取款期的HELOC利率约为8.72%,这通常是一个浮动利率,在享受六个月约为6.49%的优惠期后开始生效。房主们正面临一个关键时刻,预计联邦储备系统即将下调短期利率,这可能带来HELOC利率的显著下降。了解这一点对那些希望动用房屋价值但又不愿意放弃低利率主贷的业主来说至关重要。 房屋净值贷款是基于房屋积蓄的一种借贷方式,很多房主将其看作是充实资金流、实现财务灵活性的有效工具。

截至2024年底,美国房主们锁定在房屋中的净值总额达到了超过34万亿美元,创历史新高的同时,也表明了房产在家庭财富管理中的重要地位。当前主流抵押贷款利率依然保持在6%左右的高位,使得放弃现有的低利率抵押贷款并不现实,因此通过HELOC获取房屋资产流动性的需求明显增加。 HELOC利率与主贷抵押贷款利率有所不同,其通常以基准利率加上一定的浮动部分进行定价。现阶段的基准利率多以7.50%的优质贷款利率为参考基点,加上如1%的利差后,即形成了大约8.50%的HELOC利率。值得注意的是,由于HELOC属于次级抵押贷款,银行在定价上拥有较大的灵活性,借款人的信用评分、债务负担率及额度占房屋价值的比例等因素都会对最终利率产生影响。市场上部分HELOC产品还设有为期六个月到一年不等的低优惠利率期,之后便转为调整浮动利率,令借款人需时刻关注利率变化及未来还款压力。

使用HELOC的优势在于借款者不必放弃已有的低利率主抵押贷款,可在保持现有贷款利率的同时,利用另一条信贷途径灵活支取房屋净值。通过HELOC,房主可以根据实际资金需求分批提款并偿还,资金使用更具弹性,最大限度地避免了利息支出的浪费。此外,顶级HELOC贷款机构通常还会提供较低的手续费用、固定利率的还款选项及较大额度的信用额度,增加了产品的吸引力。 近期,例如FourLeaf信用合作社推出了为期12个月、额度上限达50万美元的6.49%优惠利率,成为许多消费者关注的焦点。然而需要谨记的是,优惠期结束后利率将按市场基准调整,借款人应合理规划借贷周期和还款计划,以防利率飙升带来的还款压力。选择HELOC时,用户应综合评估利率水平、费用结构、还款期限以及每次提款的最低要求,确保借贷方案切合自身财务状况和需求。

对许多房主来说,当前申请HELOC具有诸多优势。尤其是在主抵押贷款利率低而房屋净值充足的情况下,HELOC成为理想的资金周转和投资工具。借款人可以利用借来的资金进行房屋改造、维修、升级甚至教育投资。同时,HELOC账户的灵活提款功能,也适合不确定未来精确资金需求的用户。值得强调的是,合理利用HELOC进行消费或改革投资,能有效促进资产升值及财务稳健。然而,将借款用于奢侈消费,如度假等,若还款计划松懈,则可能增加经济负担。

借款人如何评估当前HELOC利率是否合理?从市场表现来看,HELOC利率差异较大,不同机构利率区间从7%至18%不等,核心影响因素是借款人的信用资质和货比三家的细致程度。权衡利率的同时,还需谨慎评估自身信用评分、收入稳定性及长期还款能力,选择适合自身的信贷产品。举个例子,针对一个总贷款额5万美元,房屋估值40万美元的借款案例,月还款额大约在395美元左右,采用10年取款期及20年还款期,整体上延伸变相为30年贷款周期,充分体现了HELOC的灵活还款特点。 未来一周,联邦储备委员会可能下调短期基准利率,这无疑将对HELOC市场带来积极影响。利率下降将缓解借款人的财务压力,吸引更多房主利用房屋资产增值实现财务目标。对潜在借款者来说,这是一个绝佳的进入市场时机。

同时,房主在考虑是否申请HELOC时,应充分关注联储会议结果及利率走势,避免因时机选择不当而影响财务健康。 此外,对于信用评分较低的申请人,一些贷款机构依然提供可以接受的HELOC申请机会,前提是借款人拥有较高的净资产比率以及较低的债务负担。这为更广泛的消费者群体带来了额外的融资渠道,也促进了住房净值贷款市场的普及和竞争。合理利用HELOC进行债务重组和钱币流动管理,也成为许多负债人减轻利息负担、改善财务结构的有效方法。 面对多样化的融资选项,消费者在选择HELOC与个人贷款之间往往犹豫不决。HELOC具有利率灵活、额度高、可以分步提款等优势,适合资金用途多样且金额较大的情况。

而个人贷款则利率固定、额度相对较低,适合短期资金需求或金额较小的贷款需求。借款人应根据自身实际资金周转情况、风险承受能力及长期还款计划,合理做出财务选择。 总而言之,2025年9月10日的HELOC利率状况展现出市场的流动性与政策导向双重影响下的趋势特点。面临联邦储备可能降息的预期,房主应密切关注政策变化,利用好房屋净值贷款这一强有力的财务工具。既可保持低利率的主要抵押贷款优势,又可灵活借取资金满足多样化的资金需求。做好充分的市场调研和财务规划,合理申请和使用HELOC,将有效提升家庭财富管理的效率和灵活性。

。