在过去的几年里,数字货币的崛起不仅改变了人们对传统金融的看法,也催生了一种新的融资方式——加密贷款。随着比特币和以太坊等主流加密货币的广泛应用,加密贷款这一概念逐渐为大众所熟知。本文将深入探讨加密贷款的工作原理、优势和潜在风险。 什么是加密贷款? 加密贷款是一种利用数字资产作为抵押的借贷方式。用户可以将其持有的加密货币存入贷款平台,以获得法币或其他数字货币的贷款。这与传统贷款的模式有很大的不同。

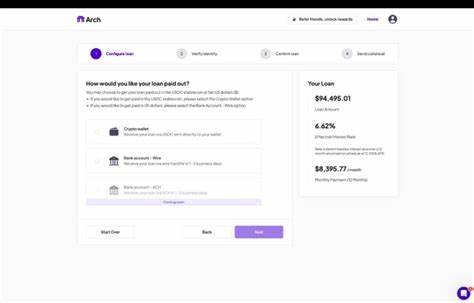

传统贷款通常需要借款人提供信用评分、收入证明等信息,而加密贷款则主要依靠抵押品的价值来决定贷款额度。 加密贷款的运作方式 加密贷款的运作流程相对简单。首先,借款人需要选择一家可信赖的加密贷款平台。这些平台通常会在借款人提供的抵押品和贷款金额之间设定一个比例,这被称为“贷款价值比”(LTV)。例如,如果LTV为50%,这意味着借款人需要提供价值1000美元的加密货币才能获得500美元的贷款。 一旦借款人选择了合适的贷款额度并提供了相应的抵押品,平台会将抵押的加密货币锁定,借款人则获得所申请的贷款。

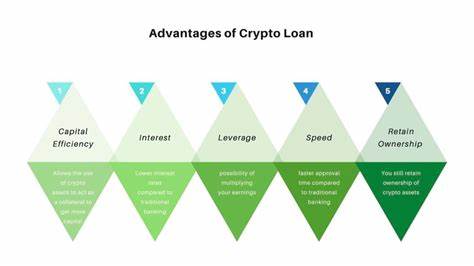

在贷款期限内,借款人需要定期支付利息,直至归还贷款本息。贷款结束后,抵押的加密货币将被释放并返还给借款人。 加密贷款的优势 一、快速便捷:相较于传统贷款,加密贷款几乎可以即时获得资金。借款人只需几分钟完成申请和抵押流程,无需耗费大量时间在繁琐的信用审核上。 二、保留资产:选择加密贷款的借款人能够在不出售其持有的数字资产的情况下获得资金。这对于那些希望在市场上继续持有加密货币并等待增值的投资者而言,无疑是一大亮点。

三、隐私性:加密贷款平台通常不需要借款人提供过多的个人信息,这在一定程度上保护了用户的隐私。借款人只需完成基本的身份验证,便可顺利获得贷款。 四、灵活性:许多加密贷款平台允许用户在不同的加密货币之间进行借贷,提供了更大的灵活性。借款人可以选择最适合自己需求的数字资产进行交易。 加密贷款的潜在风险 尽管加密贷款的优势显而易见,但风险同样不可忽视。首先,由于市场波动频繁,借款人所抵押的加密货币可能会贬值。

如果抵押品的价值低于一定的阈值,平台可能会触发“爆仓”机制,即强制清算抵押品,导致借款人损失部分或全部抵押资产。 其次,加密贷款市场相对新颖,缺乏监管和保护机制。许多平台的合规性和安全性仍存在疑虑,用户在选择平台时需保持谨慎,以避免潜在的诈骗。 最后,利率问题也是一个不可忽视的方面。尽管加密贷款的初始利息通常较低,但在市场波动或平台风险增加的情况下,利率可能会迅速上升,增加借款人的还款压力。 如何有效管理加密贷款 为了在加密贷款中获得良好的体验,借款人可以采取以下策略: 一、选择可靠的平台:在选择加密贷款平台时,要充分考虑其信誉、用户评价以及合规情况。

避免使用那些缺乏透明度或安全性不明的平台。 二、评估抵押品价值:借款人应定期评估所抵押的加密货币价值,并在市场波动较大时考虑追加抵押品,以避免强制清算的风险。 三、合理规划贷款额度:在申请贷款时,借款人应根据自身的还款能力合理设定贷款金额,避免过度借贷带来的财务压力。 四、了解利率波动:密切关注贷款平台的利率变化和市场趋势,及时调整资金策略,以应对可能出现的利率上升风险。 结论 加密贷款作为一种新兴的融资方式,为数字货币持有者提供了更多的流动性选择。然而,在享受便利的同时,借款人也不可忽视潜在的风险和挑战。

通过选择正规的平台、科学管理抵押资产,以及合理评估贷款需求,可以在加密贷款中实现更好的收益与安全保障。随着数字货币市场的不断发展,加密贷款的前景依然值得关注。未来,它是否能够与传统金融体系有效融合,将是一个值得期待的议题。