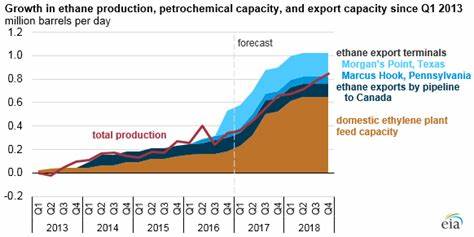

乙烷作为重要的石化原料,在塑料制造等多个产业中占据着关键地位。近年来,美国乙烷产量持续增加,得益于页岩气革命带来的丰富天然气资源。这一趋势使美国成为全球乙烷出口的重要供应国。然而,随着新一轮出口控制政策的出台,乙烷的生产与海外供应即将迎来重大调整。能源信息署(EIA)最新发布的报告明确指出,美国乙烷产量及出口量将显著下降。此举不仅影响国内相关产业链,还可能对全球市场带来连锁反应。

乙烷主要来源于天然气加工,尤其是页岩气的液体产物。美国的页岩气开发使得乙烷供应量大幅增加,使得美国在全球乙烷市场具有竞争优势。出口市场方面,美国乙烷主要供应给亚洲和欧洲大型化工企业,用于生产乙烯和其他下游产品。然而,出口控制政策的实施,显著限制了乙烷的海外流通。出口限制的初衷在于保障国内能源安全,防止关键资源过度流出,同时应对地缘政治的不确定性。这种政策转变导致乙烷出口量大幅减少,继而影响终端产业的原料供应。

国内乙烷生产企业因此面临需求结构的调整压力。海外乙烷进口商则需寻找替代供应来源,导致全球乙烷市场供应链变得更加紧张和复杂。能源信息署预测,随着出口控管的逐步严格,美国乙烷产量将出现一定程度的收缩。这不仅反映了出口需求减少,也与天然气市场的供需变化格局有关。乙烷产量与价格的变动还将影响相关化工产业的成本结构。对于下游产业而言,乙烷价格的上涨可能导致生产成本上升,进而影响终端产品价格和市场竞争力。

长期来看,出口限制政策或促使美国国内的乙烷利用效率提升,推动产业升级和创新发展。例如,提高乙烷转化率和开发新型乙烷衍生产品,能有效缓解供应压力。与此同时,海外市场对乙烷的需求依旧旺盛,供应短缺可能使进口国家寻求多元化采购途径,如扩展来自中东、俄罗斯或其他资源丰富地区的乙烷供应。这种变化将重塑全球乙烷供应格局和贸易路线。同时,乙烷出口减少还可能带动液体石油气(LPG)及其他天然气液体产品的替代使用,行业内技术创新和替代品开发将成为新的重点领域。政策层面,美国的出口控制措施体现了能源安全战略的重要转型。

面向未来,美国将更加关注能源资源的战略储备和国内产业链稳定,从而提高应对全球能源市场波动的能力。总体而言,美国乙烷产量和海外出口的预期下降反映了全球能源贸易环境的复杂性和不确定性。企业和投资者需密切关注政策动态及市场变化,灵活调整战略布局。政府与行业间的协同合作亦至关重要,以确保能源供应链的安全与稳定,实现经济发展与国家安全的双重目标。未来,随着技术进步和市场适应,全球乙烷产业必将迎来新的发展机遇,推动全球化工产业迈向更高效、更环保的时代。