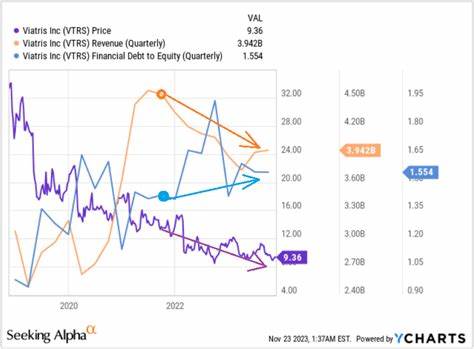

Viatris Inc.是一家总部位于宾夕法尼亚州卡农斯堡的全球制药及医疗保健公司,专注于生产处方品牌药品、仿制药、复杂仿制药、生物仿制药以及活性药物成分。作为一家市值超过104亿美元的大型蓝筹企业,Viatris在医药制造行业具有显著影响力。然而,尽管其业务涵盖多个地区市场,其股票表现却明显落后于标普500指数,引发了市场和投资者的广泛关注。分析Viatris股票表现低迷的原因,需要从多个维度入手,既要关注短期的业绩波动,也要理解行业结构性挑战与公司战略调整。近期数据显示,Viatris股票自2024年11月25日达到13.55美元的52周高点后,已下跌近三分之一,当前价格较高点回落了约34.7%。更令人担忧的是,过去三个月内其股价下跌了3.3%,而同期标普500指数则获得了6.3%的涨幅,进一步显现出Viatris明显的相对弱势。

纵观全年,Viatris股票今年以来累计下跌了近28.9%,而标普500指数却实现了2.4%的正增长。过去一年中,Viatris股价下跌了15.5%,而标普500指数则上涨了10.3%。显而易见,Viatris的股价表现不仅让投资者失望,也难以与大盘指数的整体强势相抗衡。分析技术指标显示,自2025年年初以来,Viatris股价始终低于其200日移动平均线,而且自2024年12月中旬到2025年5月初股价更是持续在50日移动均线之下运行,这种形态反映出市场对其未来走势持谨慎甚至悲观态度,增加了股价调整的压力。尽管如此,值得一提的是,Viatris在2025年第一季度发布的财报表现好于预期,股价在财报发布后曾一度上涨5.7%。该季度调整后的营收为33亿美元,较去年同期下滑2%,但仍超出业界共识估计约81个基点。

调整后的每股收益为0.50美元,同比下降了25.4%,但同样超出市场预期2%。这表明公司在当前挑战中仍具备一定的盈利能力和经营韧性,短期内提升了投资者信心。然而,进一步观察发现,Viatris的整体营收下滑显示其主业面临一定压力。全球药品行业竞争激烈,价格压力和仿制药市场的激化都对公司收入构成挑战。此外,生物仿制药和复杂仿制药领域虽有成长潜力,但同时也存在研发成本高昂、监管审批周期长等不确定性因素,限制了公司快速实现利润增长的空间。除此之外,与同行业公司相比,Viatris的表现更显疲软。

以法国制药巨头Sanofi为例,其2025年以来股价仅小幅下跌0.1%,过去52周则上涨了约2.1%。这说明行业整体并非处于疲软状态,Viatris公司的股价低迷更多反映出公司自身面临的特定问题,例如业务整合难题、产品线更新滞后及市场拓展策略受阻。投资市场对Viatris股票的评价较为谨慎,根据目前共有八位分析师对其股票进行跟踪,综合评级为“持有”。其平均目标价格为10.91美元,较当前价格存在23.3%的上涨潜力,显示出分析师群体对公司未来发展依然保有一定希望,但并未给予明确的买入建议。此外,Viatris可以通过进一步调整业务架构、加快新药研发推进、更好地利用其全球市场布局来扭转当前不利局面。优化成本结构及提升运营效率也是改善盈利能力的关键路径。

考虑到全球老龄化趋势和医疗需求增长,长期内医药行业潜力巨大,若Viatris能够有效应对当前挑战,未来具备一定的增长空间。总体而言,Viatris股票近年来表现落后于标普500指数的主要原因在于企业成长动力减弱、营收疲软、市场信心不足以及技术面上的弱势。虽然公司在部分财务指标上仍优于市场预期,但整体缺乏足够的催化剂推动股价重回上升轨道。投资者在关注该股票时应密切关注公司未来业绩改进措施及行业环境变化。作为制药行业的重要成员,Viatris在专利到期后的仿制药市场、复杂药物研发和新兴市场扩展等方面仍具优势。若能把握好这些机遇,结合稳健的经营策略,有望实现股价的长期价值回归。

未来,如何在激烈的医药竞争格局中通过创新和协同效应提升核心竞争力,将是决定其能否摆脱当前股价困境的关键因素。