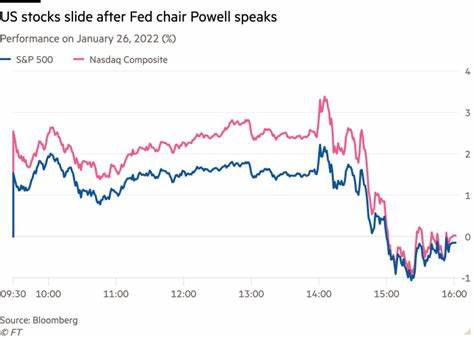

美国股市近期表现呈现明显分化,投资者在美联储主席鲍威尔发表鹰派言论后情绪趋于谨慎。虽然道琼斯工业平均指数创下新高,但标普500指数和纳斯达克100指数则出现不同程度的回落,凸显市场在货币政策调整预期和经济基本面双重影响下的复杂反应。此次波动不仅体现了资金对加息路径和通胀风险的重新定价,也反映出投资者对科技股和周期性股票的不同偏好。美联储官员坚持继续抑制通胀的立场使得市场情绪一度受挫,加之债券收益率的攀升,增强了对经济增长放缓的担忧。道琼斯指数因其成分股多为大型工业及传统企业,较受益于稳定的经济环境及部分行业的复苏,因而表现较为坚挺。相比之下,科技股遭遇一定压力,部分芯片制造商股价下跌明显,特别是与中国政策监管相关的信息使行业敏感度上升。

另一方面,周三早些时候,美联储如预期下调联邦基金利率25个基点,并暗示年底前或有进一步减息的空间,这曾短暂提振股票市场。然而,鹰派措辞随即削弱了初期的积极氛围。美联储强调通胀依然高企,内部投票以11比1比例支持此次降息,显示多数官员仍偏向紧缩货币政策的态度。美国10年期国债收益率由早盘低点转向上扬,收报4.07%,较前日有所走高,这使一些资金开始从风险资产向债券市场转移,风险偏好减弱。住房市场数据则表现疲软,8月份房屋开工环比下降8.5%,建筑许可更是跌至五年多来的最低点,反映房地产市场活动减缓。与此同时,抵押贷款申请增加,固定利率小幅下降,有助于降低部分购房者的融资成本,但整体需求仍然承压。

宏观经济多面因素交织,短期内给股市带来不小挑战。芯片产业受到了特别关注,因报道指出中国网信办指导最大互联网企业取消对某些高端芯片的订单,直接导致相关芯片制造商股价受挫。这种地缘政治与产业链风险的结合使投资者开始重新评估科技行业的中长期增长潜力。整体来看,当前市场在美联储的鹰派政策信号及经济数据不及预期的影响下呈现典型的"先抑后扬"走势,道指代表的传统大盘蓝筹股表现较为坚韧,纳斯达克等高成长性股票则面临更大压力。投资者需密切关注未来数月美联储政策方向的变动,以及全球宏观经济环境的演变。通胀率的持续高企、就业市场的韧性、以及消费和企业投资的动向,都是影响市场走向的重要变量。

对于普通投资者来说,保持资产配置多元化、控制风险敞口、并结合长远投资目标调整策略,将是应对当前市场不确定性的重要方法。华尔街分析师普遍认为,虽然阶段性股市波动不可避免,但美国经济仍具韧性,预计联储在未来将继续以平衡的方式调整政策,以实现通胀目标与经济增长的双重目标。当前局势下,短线交易者可能需警惕利率变化引发的市场波动,而中长期投资者则可借机精选优质蓝筹及科技成长股,等待政策明朗后的市场反弹。同时,科技行业调整或带来新的投资机会,尤其是在新兴技术、人工智能及半导体领域需持续关注政策风险与全球需求变化。综上所述,美联储主席鲍威尔鹰派评论的影响已在市场中显现,表现为股指分化、债券收益率上升及投资者情绪波动。经济数据表现不佳增加了对衰退风险的关注,但联储仍在寻找通胀与就业之间的平衡点。

未来几周市场将在这些核心因素的牵引下继续波动,对于投资者而言,把握信息动态和政策趋势,将是实现理性投资的关键。 。