随着区块链技术的快速发展,去中心化金融(DeFi)借贷平台自2020年以来经历了爆发式增长,成为金融科技领域的热门话题。DeFi借贷通过智能合约和区块链技术实现资产的借贷与管理,消除了传统金融中银行等中介机构的角色,构建起一个无需信任、透明且自动化的金融生态系统。本文将基于近期来自CEPR的研究报告,深入解读DeFi借贷用户的动机、风险及投资者行为的差异,帮助广大读者理解这一新兴市场的本质及其潜在影响。 一、DeFi借贷的核心机制与市场规模 DeFi借贷平台通过智能合约自动撮合借贷交易,利率根据资金供需关系自动调整。借款人需进行过度抵押以保障借贷安全,避免因市场波动导致抵押品被清算。截至2022年初,DeFi市场的总锁仓价值(TVL)已突破500亿美元,标志着行业的迅猛发展。

Aave V2作为领先的DeFi借贷协议之一,其丰富的交易数据为研究用户行为提供了宝贵依据。 二、投资者存款的主要驱动因素——‘寻找收益’ 研究发现,DeFi借贷池中的资金存入行为,主要由投资者的“寻找较高收益”动机驱动。具体来说,当传统金融市场的利率水平下降,如美联储政策利率或美国国债收益率下降时,投资者更倾向于将加密资产存入DeFi平台以赚取更具吸引力的利息回报。相反,当利率上涨,投资者则减少存款。此现象尤其明显于零售投资者,体现了其对收益率的敏感性。此外,研究同时排除了其他因素的干扰,如以太币(ETH)价格走势、股市波动及投资者借款需求,进一步巩固了“寻找收益”是驱动资金流入DeFi的核心动因。

三、借款动机:投机驱动与治理激励 在借贷行为方面,用户借款主要来源于两大动机。首先是投机目的,用户利用加密资产作为抵押,借出稳定币或其他加密货币,加大投资杠杆,期望借助价格波动获取更高回报。例如,用户持有某币种,预期其未来升值,于是借入稳定币买入更多该币,扩大持仓。其次,一些投资者借款旨在提升其对项目治理的影响力。DeFi平台通过治理代币赋予持币者在协议调整和项目决策上的投票权,借入治理代币有助于暂时提升投票能力,尤其受到大户投资者青睐。整体来看,投机目的在借款动机中占主导地位。

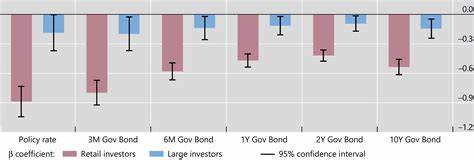

四、大户与散户的行为差异 研究揭示大户与散户在DeFi借贷市场中表现出显著不同。散户投资者对市场利率变动反应更为敏感,当利率上升,散户的资金存入量显著下降,体现其风险规避和收益追求的特点。相较之下,大户投资者的存款行为对利率变动不那么敏感,说明他们可能更注重市场潜在收益和长远布局。在借款方面,大户更倾向于借入治理代币以增强项目治理影响力,而散户则主要以投机为主。此差异折射出不同投资者在DeFi生态中的角色定位和策略选择。 五、DeFi借贷的风险及挑战 虽然DeFi借贷实现了无需中介的资产流动与管理,但其独特的匿名性和自动化机制也带来了诸多风险。

首先,缺乏传统意义上的信用评级机制,借款者仅凭加密资产抵押进行借贷,可能导致市场流动性风险加剧。其次,智能合约漏洞和黑客攻击频发,技术风险不容忽视。此外,过度依赖抵押品价值稳定,一旦市场剧烈波动,抵押品被强制清算的风险凸显,可能引发连锁反应。最后,市场主要资金流向投机者而非实体经济,限制了DeFi借贷对实体经济发展的直接支持。 六、DeFi借贷的未来展望 随着监管环境的逐步完善和技术的持续进步,DeFi借贷有望进一步发展壮大。预计未来将出现更为复杂的信用评估体系和多样化的风险管理工具,提升借贷安全性与效率。

同时,生态系统内投资者行为的细分和差异化策略将更加明显,有助于市场健康发展。尽管目前DeFi借贷主要服务于寻求高收益的投资者与投机者,但未来或可通过创新激励机制,引导资金向创新创业领域流动,实现更广泛的社会价值。 结语 DeFi借贷作为区块链应用的重要组成部分,展示了去中心化金融独特的魅力和活力。理解投资者的动机和行为,对评估其风险和发展路径至关重要。本文基于CEPR最新研究,揭示了DeFi借贷的主要驱动力与投资者分层特征,同时指出了其面临的挑战与机遇。随着行业逐步成熟,DeFi有望在全球金融体系中扮演更为关键的角色,推动金融创新与普惠金融进程。

。