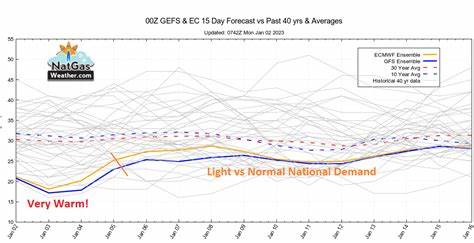

近期,美国天然气市场出现价格连续三天下跌的态势,7月份纽约商业交易所天然气期货价格一度跌至一周以来的最低点。此次价格下行的核心驱动力来自最新天气预报显示,美国南西部和南中部地区在6月29日至7月3日期间预计气温将明显走低。这种凉爽天气预期影响了电力供应商对天然气的需求,特别是在用电高峰的夏季,空调制冷需求是驱动天然气消费的重要因素之一,气温下降直接导致电力需求减弱,进而抑制了对天然气的需求。 天气因素对天然气市场的影响尤为显著。夏季高温通常推动天然气需求激增,主要因为大量电力供应商依赖天然气发电以满足空调负荷的增加。然而,天气转凉则相反,需求下降对价格形成压力,促使市场价格走低。

在最新的天气预报中,权威天气机构Atmospheric G2提供的数据表明,未来数日美国南部多地气温将低于往年同期水平,给天然气市场带来销售减速的预期。 除了天气的直接影响,国际地缘政治局势近期也对天然气市场情绪产生影响。以色列与伊朗宣布暂时实现停火,这一局势的缓和减少了海湾地区的地缘政治风险,尤其是抑制了伊朗关闭霍尔木兹海峡的可能性。霍尔木兹海峡对全球液化天然气(LNG)贸易至关重要,占据了大约20%的全球LNG运输量。地缘政治风险的降低,保障了天然气出口的稳定通道,进而增加了市场供应的可预期性,有助于天然气价格承压。 在美国国内,天然气的供应与需求依然表现出一定的增长态势。

根据彭博新能源财经(BNEF)最新统计,6月23日美国本土(下48州)干气日产量达到104.4亿立方英尺,同比增长0.9%。需求方面虽然受到天气冷却影响而短期减弱,但整体需求相比去年同期依旧增长2.2%,达到80.3亿立方英尺每日。此外,美国液化天然气出口终端的净流量也出现周环比13.6%的快速增长,达到每日14.7亿立方英尺,显示出口市场对天然气需求保持强劲。 美国电力行业的表现同样给天然气市场增添复杂因素。尽管天气转凉减少了空调需求,但整体美国电力输出仍呈增长趋势,Edison Electric Institute报告显示截至6月14日的一周内,美国(下48州)电力输出同比增长0.8%,52周累计同比增长达到2.9%。这说明即使在部分地区气温下降的背景下,工业和其他用电需求仍稳健,天然气发电仍保持其重要地位。

天然气库存数据显示,6月13日当周美国天然气库存增加了95亿立方英尺,虽然略低于市场预期的97亿立方英尺,但明显高于过往五年同期的平均库存增幅72亿立方英尺。目前库存水平比去年同期减少了8%,但比五年季节性平均水平高出6.1%,供应整体较为充裕。与此同时,欧洲的天然气库存充满率为54%,低于五年平均值64%,反映了欧洲市场继续关注供给安全和储备水平。 钻探活动的增强为天然气市场带来长期供应信心。Baker Hughes最新报告显示,截至6月20日美国活跃天然气钻机数量为111台,较前一周减少2台,略低于六月初的15个月高点114台。过去九个月内,天然气钻机数量持续增长,从2024年9月创下的四年低点94台稳步回升,表明生产商对市场前景持谨慎乐观态度。

综合来看,天然气价格的近期下跌主要受天气预报转凉预期和地缘政治风险缓解的共同影响。然而,产量的稳定增长、出口需求的强劲和整体电力需求的稳健增长,为天然气供应和需求提供了支撑,也限制了价格的大幅波动。未来几周内,市场将继续密切关注天气变化动态和地缘政治局势的进一步发展,同时注意库存和钻机数据的表现。 对于投资者和市场参与者而言,理解天气对季节性需求的影响至关重要。夏季是天然气消费的高峰期,尤其是空调负荷占据了电力需求中的显著比例。天气模式的微小变动,都会带来天然气需求和价格的敏感波动。

此外,地缘政治风险对供应链的稳定也构成潜在威胁,任何不测均可能引起市场恐慌和价格激烈波动。 投资者还需关注美国政策变化和能源转型趋势。虽然天然气作为清洁能源的过渡角色在全球能源结构调整中日益重要,但可再生能源的逐步扩张可能在中长期影响传统天然气需求。此外,美国政府对能源生产和环保标准的调整也会间接影响天然气市场供需格局。 最终,要实现对天然气市场的有效把握,必须结合多方面信息,包括天气预报、地缘政治动态、产量和库存数据,以及电力行业的用能趋势。鉴于市场的复杂性和多重变量的交织,灵活调整投资策略和风险管理措施将成为关键。

随着未来数周天气预报的不断更新和国际形势的演变,天然气价格的走势仍具有较强的不确定性,持续关注市场动态是必不可少的。