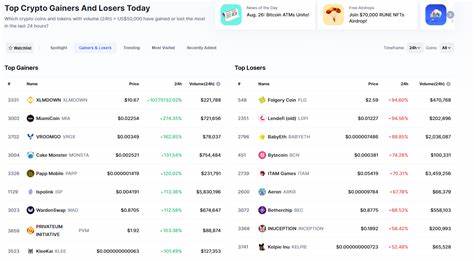

在当今这个经济波动不居的时代,个人财务的管理变得尤为重要。根据《福布斯》的研究显示,美国有63%的人没有足够的储蓄来应对500美元的紧急支出。这一数据不仅反映出许多家庭在经济上的脆弱性,也揭示了个人财务规划的多重挑战。要改善这种状况,我们首先需要探讨造成这一现象的原因以及应对之策。 一、缘由分析 1.生活成本上升:随着生活费用的不断提高,包括房租、医疗和食品价格,许多人发现自己的收入不足以覆盖基本支出。这样一来,储蓄自然就被迫被缩减。

2.缺乏财务知识:许多美国人缺乏必要的财务知识和技能,这使得他们在处理收支时感到无从下手,难以制定合理的预算和储蓄计划。 3.消费主义文化:现代社会对消费的推崇,使得人们容易忽视储蓄的重要性。网络购物的便利以及各种信贷产品的普及,使得人们在短期内花费大量资金,却没有意识到长期储蓄的必要。 二、应对策略 1.制定预算:创建一个详细的月度预算可以帮助个人清晰了解自己的收入和支出。通过这种方式,可以找到不必要的支出,来提高储蓄率。 2.自动储蓄:设定自动转账,将一部分收入直接存入储蓄账户。

这可以帮助人们在未花费这些钱之前就将其存储起来,从而避免花费过多。 3.增加收入来源:寻找副业或兼职工作以增加收入,或者提升自身技能以便获得更高薪的职位。不论是提高自身竞争力还是寻找额外的收入来源,都能帮助改善财务状况。 4.小额储蓄计划:从小额储蓄开始,比如每周存下10美元,逐渐增加储蓄金额。随着时间的推移,积累的效应将使您拥有相对可观的财务储备。 三、案例分享 很多人对这些建议持怀疑态度,但在实践中,很多人成功改变了财务状况。

以杰克逊家庭为例,他们在制定了详细的预算后,意识到每月有额外的200美元可以存储。通过实施自动储蓄,他们在一年内成功储存了4000美元,以应对任何紧急情况。 四、寻求专业帮助 如果您发现自己难以管理个人财务,考虑寻求专业的财务顾问。他们可以根据您的具体情况提供建议和策略,帮助您改善财务管理。 总结来说,面对63%美国人缺乏储蓄的现状,仅凭困惑和消极情绪是无法解决问题的。采取积极行动,从制定预算到寻求专业建议,都是改善财务状况的有效途径。

希望每个人都能重视储蓄,从而在未来的紧急情况下拥有更好的应对能力。