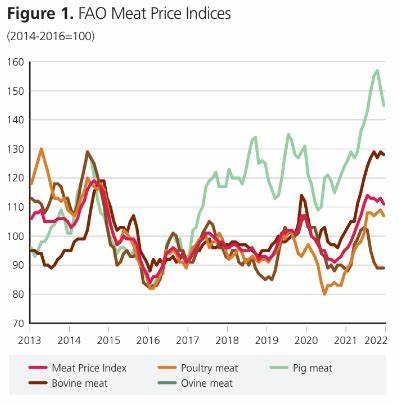

近年来,全球食品市场经历了显著的波动,尤其是肉类价格呈现出持续上涨的趋势。根据联合国粮农组织(FAO)的最新数据,2025年8月全球肉类价格达到了历史新高,超过了过去25年中的任何水平,这引发了全球消费者和产业界的广泛关注。此次肉价飙升的背后有多重因素驱动,其中美国和中国对牛肉和羊肉的进口需求显著增长,是推动价格上涨的主要动力。同时,其他农产品价格的变化也对整体食品价格指数产生了影响。全球食品价格指数由五种主要农产品价格构成,包括肉类、糖类、植物油、谷物和乳制品。2025年8月,该指数平均达到130.1点,较7月略有上升,并较去年同期上涨6.9%。

尽管整体指数在8月变化不大,但肉类、糖类和植物油等部分价格显著上涨,抵消了谷物和乳制品价格的下跌。肉类价格指数表现尤为突出,8月较7月上涨0.6%,达到128点,创下至少25年内的新高,超过了7月的127.2点纪录。FAO特别指出,国际牛肉价格的上涨是这波涨势的主要推手,其中美国强劲的内部需求以及中国强劲的进口需求共同推动了澳大利亚和巴西的出口报价走高。除此之外,羊肉价格也出现上升趋势,而猪肉价格则保持稳定,禽肉价格则因为巴西大量出口供应充足而有所下降。植物油价格同样表现强势,FAO植物油价格指数较7月上涨1.4%,达到169.1点,创三年来的新高。棕榈油、葵花籽油和油菜籽油价格的上涨成为主要原因,部分原因是印尼计划在来年进一步提升生物柴油掺混比例,这对相关植物油的需求产生了积极影响。

相比之下,豆油价格略有下跌,主要因预计未来大豆供应充裕。糖价指数则在经历连续五个月回落后,于8月出现0.2%的小幅回升,达到103.6点。这一变化主要受巴西甘蔗生产和产量担忧,以及全球进口需求增强的推动,但印度和泰国预计的大丰收部分抑制了价格的进一步上涨。谷物和乳制品价格走势与肉类形成对比,FAO谷物价格指数下降0.8%至105.6点,乳制品价格指数下跌1.3%至152.6点。粮食方面,国际小麦价格因欧盟和俄罗斯的大丰收而下滑,而玉米价格则因美国饲料和乙醇生产需求增加而走强。乳制品价格下降主要是由于亚洲主要市场的进口需求减少,导致黄油、奶酪和全脂奶粉报价下降。

肉类价格的攀升反映了全球经济复苏背景下消费需求的增长,尤其是发达国家的消费习惯使得牛肉和羊肉等高档肉类成为进口增长的重点。中国作为全球最大肉类消费国之一,其不断提升的生活水平和消费多样化也带动了进口需求的升高。澳大利亚和巴西作为主要的肉类出口国,由于生产成本和供应链压力,出口价格相应上涨,进而推高了全球肉类市场的价格水平。此外,植物油价格的走高与新能源政策密切相关。印尼作为全球最大的棕榈油生产国,其生物柴油政策调整带动对棕榈油的强劲需求,进一步影响国际市场价格。糖价的微涨则体现出全球供应与需求的复杂博弈。

一方面巴西出产可能受损,另一方面印度和泰国的丰收提供了充足供应,形成价格的短期震荡。谷物价格的分化亦凸显了不同地区农业生产条件的差异。欧洲和俄罗斯等主要小麦出口国的丰收有效缓解了供应压力,而美国在玉米上的需求则由于饲料和乙醇生产的增长而推高价格。未来,全球肉类价格走势将取决于多重因素的交织。气候变化的影响可能导致部分产区的生产不稳定,进而影响供应。同时,地缘政治紧张局势和贸易政策变化也可能改变出口格局。

能源价格的波动对农业生产成本和运输费用产生直接影响,进一步传导至终端市场价格。此外,消费者需求的持续变化,尤其是在健康、环保和可持续发展意识增强的背景下,可能导致对肉类和替代蛋白的偏好发生调整。综合来看,全球食品市场正处于复杂变革期。肉类价格创新高不仅反映了当前供需结构的变化,也提示产业链各方需适应新的市场环境。生产者需提升效率,消费者则可能面临更高的食品支出。政府和相关机构应加强市场监测和政策调控,确保供应链稳定,保障食品安全和社会稳定。

总之,联合国粮农组织的数据显示2025年全球肉类价格达到历史高位,主要受美国和中国进口需求强劲推动。与此同时,植物油和糖价也呈上涨态势,而谷物和乳制品价格则有所回落。这些变化体现出全球农业市场多元且动态的趋势,未来需密切关注气候、政策及消费行为对食品价格的持续影响。 。