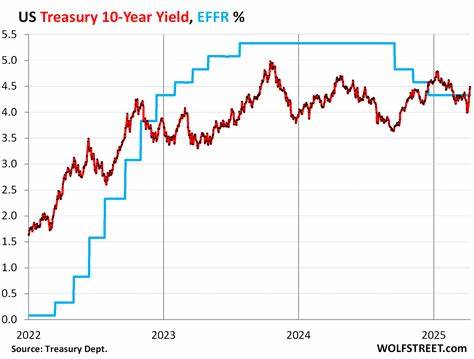

近期美国10年期国债收益率呈现出明显的僵持态势,市场普遍认为其难以有效跌破4%这一关键水平。这一现象不仅反映了投资者对美国经济基本面的预期,也揭示了全球经济环境、货币政策以及通胀压力等多重因素的综合影响。在当前复杂多变的宏观经济背景下,理解10年期国债收益率的走势对于投资者、政策制定者和经济观察者而言至关重要。 10年期美国国债收益率被广泛视作无风险利率的基准,是全球金融市场的重要风向标。其变动不仅影响按揭利率、企业融资成本,还会直接对股市和债市产生重大影响。近年来,受到全球经济增长放缓、地缘政治紧张以及美联储货币政策调整的影响,国债市场的波动性明显增加。

首先,从经济基本面来看,美国目前面临的通胀压力仍然不容忽视。虽然通胀率较前几年有所回落,但价格水平仍然高于目标区,尤其是在能源、住房和食品等关键领域。高企的通胀使得投资者预期未来利率难以大幅下降,进而抬高了国债收益率的下限。此外,劳动力市场依然紧张,工资水平的持续上涨进一步加强了通胀的根基。因此,尽管短期内经济增长有所放缓,但通胀压力限制了债券收益率的下行空间。 其次,美联储的货币政策是影响10年期国债收益率的重要因素。

近年来,随着美联储逐步退出宽松政策,特别是连续多次加息、缩减资产负债表规模,资金面趋紧,市场利率自然上升。虽然美联储在最新声明中保持谨慎,暗示未来利率可能维持高位一段时间,但有迹象表明降息周期并未立即到来。投资者普遍认为在通胀难以大幅回落的情况下,美联储将保持相对强硬的态度,导致长期国债收益率难以下降至4%以下。 此外,全球资本流动也对美国国债收益率构成影响。美国作为全球最大债券市场,吸引大量海外资金。然而,近年来随着全球其他经济体寻求自身货币政策回归正常化,美国国债的吸引力面临竞争。

同时,美元的强势也抑制了部分国际资本流入,从而在一定程度上限制了国债收益率的下行空间。换句话说,虽然美国国债仍具避险属性,但全球资金配置的多元化趋势使得其收益率保持在较高水平。 从投资者行为的角度分析,当前环境促使不少机构和个人投资者在资产配置上趋于保守。面临经济增长不确定性和通胀风险,债券市场成为调整风险敞口的重要工具。然而,4%左右的收益率为这些投资者提供了相对合理的收益保障,使得大规模买入推动收益率大幅下行的动力不足。同时,风险偏好提升带动部分资金流向股市和高收益债券,也制约了国债需求的进一步扩大。

不可忽视的是,财政政策的走向对国债收益率的影响同样深远。美国政府面对庞大的预算赤字和持续扩大的债务规模,发行国债的需求保持旺盛。这种高负债背景增加了市场对通胀持续性和利率水平的关注。尽管财政刺激可能推动短期经济增长,但长期看却可能对债券市场构成压力,支撑收益率保持在当前较高区间。 展望未来,虽然短期内美国10年期国债收益率稳定在4%附近的可能性较大,但仍需关注多个潜在变量的动态变化。若通胀得到有效控制,美联储政策出现转向,可能为收益率带来下行空间。

同时,地缘政治紧张局势缓和、全球经济复苏带动资本流入,也可能压低长期利率。然而,这些积极因素的实现需要时间和多方协调,短期内市场仍面临较大压力。 从更长远的视角看,美国经济结构调整、技术创新进程以及全球经济格局的演变都将持续影响国债市场。投资者应密切关注宏观经济指标、政策动向及国际局势变化,灵活调整投资策略。同时,政策制定者也需权衡通胀控制与经济增长的关系,避免过度紧缩或宽松引发市场过度波动。 综上所述,美国10年期国债收益率难以有效跌破4%不仅是经济基本面、货币政策和国际资本流动的综合体现,也反映出市场对未来经济和金融环境的谨慎态度。

理解这一趋势有助于市场参与者做出更为理性的决策,并为应对未来不确定性提前做好准备。 。