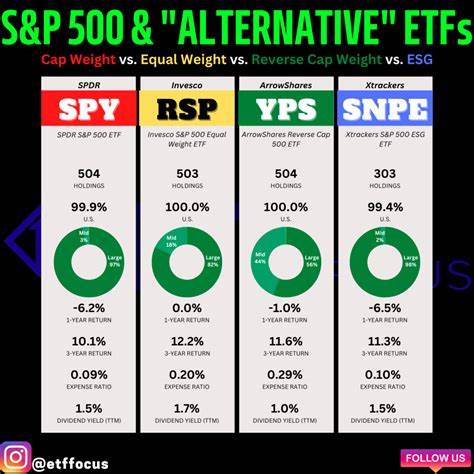

作为全球领先的骨科医疗设备制造商,Zimmer Biomet Holdings Inc.在医疗器械领域拥有重要地位。总部位于印第安纳州华沙的Zimmer Biomet专注于设计、制造并销售创新的骨科解决方案,助力外科医生和临床医生恢复患者的行动能力、缓解疼痛及提升生活质量。随着公司即将发布2025年第二季度财报,市场及投资者对其业绩表现充满关注。本文将深入解读Zimmer Biomet财报中关键指标、市场表现及未来前景,帮助读者全面了解这一医疗巨头的动态。 Zimmer Biomet目前市值约为186亿美元,业务遍及全球超过25个国家,产品销往100多个国家,这一广泛的全球布局保证了其在骨科市场的领先优势。公司持续投入研发,致力于通过技术创新推动骨科治疗的进步,这种战略驱动其长期增长潜力。

分析师们预计,Zimmer Biomet将在2025年8月7日美股开盘前公布第二季度业绩,市场普遍预期其每股收益(EPS)约为1.99美元,较去年同期的2.01美元略有下降,降幅约为1%。这一预期反映了市场对公司面临挑战与机遇的综合判断。 回顾最近几个季度的业绩表现,Zimmer Biomet在过去四个季度中共有三次超出华尔街预期,显示其盈利能力具有一定韧性。然而,公司亦有一次未达预期,这体现了医疗器械行业受宏观经济波动、原材料价格变动及汇率波动等多重因素影响的复杂性。尤其是近期财报显示,外汇的不利变化对公司收入产生了显著压力,令投资者保持警惕。 2025财年的整体盈利预期略有下降,预计每股收益将从2024财年的8.00美元微降至7.95美元,下降幅度不大,显示出公司盈利稳定性的基本面依然稳健。

展望2026财年,分析师预计公司盈利将实现回升,EPS同比增长约2.9%,达到8.18美元。这样的趋势表明,Zimmer Biomet在调整策略、优化运营后,预期未来业务将持续恢复增长势头。 从股票市场表现来看,Zimmer Biomet的股票在过去一年内遭遇了较大压力,股价下跌了12.3%,表现逊于医疗保健精选板块的整体跌幅(约10.4%)及大盘的正收益表现(标准普尔500指数上涨10.5%)。这一方面反映了公司面临的行业挑战,另一方面也表明股价可能存在较强的反弹潜力。值得注意的是,虽然公司第一季度财报表现超过预期,但其发布后股价大幅下跌超过11%。这种“利好出尽”的市场反应主要由于外汇逆风及盈利指引下调所致,投资者对未来盈利增长的担忧影响了市场情绪。

公司第一季度净销售额同比微增1.1%,达到19亿美元,基本符合市场预期。调整后的每股收益为1.81美元,同比下降了6.7%,但依然较华尔街预测高出2.8%。这表明公司业务在复杂的宏观环境中依旧展现了一定韧性。尽管销售额有所改善,投资者对盈利指导的调整持谨慎态度,这直接导致了股价压力。 在2025财年全年业绩预期方面,Zimmer Biomet将收入预期略有上调,但利润预期则有所下调,将每股收益区间由此前的8.15至8.35美元下调至7.90至8.10美元。此举反映出管理层对经济环境不确定性和潜在成本压力的谨慎看法。

市场对此消极反应凸显了投资者对公司盈利持续性的关注。 关于投资评级,当前市场对Zimmer Biomet股票总体持“适度买入”态度。27位覆盖分析师中,有8位给予强烈买入评级,2位为适度买入,15位建议持股,2位持强烈卖出观点。平均目标价为107.04美元,较当前价格有约13.6%的上涨空间。投资者可结合自身风险偏好及市场动向,理性判断适合的操作时机。 综合来看,Zimmer Biomet作为骨科医疗设备行业的龙头企业,拥有雄厚的研发实力和广泛的全球市场布局。

虽然近期业绩受到多重外部不利因素影响,导致盈利预测有所修正,但其长期增长动力依旧强劲。随着医疗技术的不断进步和人口老龄化趋势加剧,骨科设备需求有望持续增长,Zimmer Biomet具备显著的市场优势。 面对即将发布的财报,投资者应关注几个核心要素,包括公司销售增长趋势、毛利率变化、研发投入和经营现金流状况,尤其是管理层对未来盈利预期的指引。此外,宏观经济指标和外汇波动也将继续影响公司业绩表现。作为医疗领域的重要参与者,Zimmer Biomet的发展不仅关系到其股东价值,也对全球医疗服务质量产生深远影响。 制订投资策略时,建议结合企业基本面和行业趋势,关注市场波动、政策变化及技术变革带来的机会和风险。

在全球医疗卫生需求提升的背景下,Zimmer Biomet有望借助创新和运营效率的提升,实现业务稳健增长,从而为投资者创造可观回报。投资者应保持密切关注公司财报发布后的市场反应,结合专业分析,做出明智的决策。