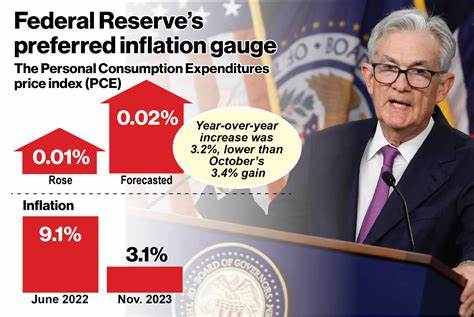

近期美国财政部发布的数据显示,个人消费支出价格指数(PCE),作为美联储最为青睐的通胀衡量工具,在今年三月录得自去年九月以来最小的月度涨幅。具体而言,PCE价格指数环比持平,未出现显著上涨,年同比涨幅为2.3%,略高于市场预期的2.2%。分核心PCE指数来看,即剔除食品和能源价格后的数据,三月同样维持平稳,且同比增长2.6%,这也是自去年九月以来最低的年度涨幅。 这组数据的发布,恰逢美联储即将召开新一轮货币政策会议。与以往相比,通胀数据的趋稳为美联储在利率政策上提供了更为宽松的空间。市场普遍预期美联储将在此次会议上保持利率不变,继续观望经济和通胀的后续走向。

不过,多位经济学家对目前的数据表现持谨慎态度。RSM美国首席经济学家约瑟夫·布鲁苏拉斯指出,尽管当前通胀涨幅看似放缓,但季度通胀数据却显示增长的趋势令人忧虑,预示未来通胀可能出现反弹。此外,由特朗普政府推行的“解放日”关税政策,正在逐步对进口商品价格构成压力,相关价格上涨将逐月反映入消费物价指数中,预计在未来几个月显现更为明显的通胀影响。 近年来,个人消费支出价格指数因其包含了广泛的消费品和服务价格,且直接反映消费者支出端的价格变化,因而成为美联储衡量和调控通胀最重要的指标。相比于消费者价格指数(CPI),PCE因更好地捕捉消费结构的变化而被联储深入关注。当前PCE的放缓趋势表面上看似有助于降低美联储的加息压力,减轻经济运行的紧张局面,但隐藏在日常数据背后的价格传导机制依然复杂。

就年度增长率而言,核心PCE从2.8%降至2.6%,尽管是近年来的较低水平,但仍高于美联储设定的长期目标2%。这显示出美联储在实现价格稳定与促进经济增长之间仍需寻求平衡。尤其在全球经济复杂多变和国内政策走向尚不明朗的背景下,通胀风险仍难被完全消除。 专家们还指出,消费者的预期心理和企业的定价策略将对下一阶段通胀动态产生关键影响。一方面,若预期通胀将进一步提升,消费者可能提前采购,推高实际需求;另一方面,企业一旦形成涨价预期,也可能加快成本转嫁,刺激物价进一步上涨。 此外,虽然当前核心通胀指标表现温和,但食品和能源价格的波动性较大,对整体通胀趋势具有明显影响。

近期全球能源市场价格回升,原材料供需关系趋紧,均可能反映到未来的消费价格走高中。 另一方面,受益于科技进步和供应链优化,部分消费品价格呈下行趋势,这在一定程度上缓和了整体物价涨幅。美联储亦需综合评估上述因素,完善货币政策工具的选择和动态调整。 特别值得关注的是,针对特朗普政府对进口商品加征关税带来的价格压力,市场担忧通胀将在短期内有所回升。数据显示,关税影响最初并未充分体现于三月数据中,但经济学家普遍预计,未来几个月进口成本上涨的影响会逐渐传导至消费者层面。 这为美联储构成挑战,因为在抑制通胀压力和维持经济增长之间,货币政策需要保持高度灵活性和前瞻性。

主席鲍威尔此前已明确表示,联储将在确认通胀可持续接近目标之前,不会轻易开启降息程序。 近期经济数据也支持如此审慎的立场。尽管GDP增长数据显现美国经济并未如外界部分预期那样疲软,消费与投资活动保持活跃,但国际贸易摩擦和全球经济增长放缓潜在风险依然存在。此外,劳动力市场表现稳健,失业率保持低位,这对工资水平和价格压力形成双重作用。 综合来看,美联储所关注的PCE通胀数据虽显示近期通胀压力有所缓解,但多重复杂因素暗示未来通胀路径仍充满不确定性。包括季度通胀回升、关税引发的物价压力以及消费者和企业的价格预期,都可能推动通胀率在短期内出现波动。

鉴于此,美联储在即将召开的货币政策会议中,预计仍将维持观望态度,坚持数据依赖的原则,稳步推进政策调整,避免过早松动或激进加息。投资者和市场参与者应持续关注后续通胀数据及美联储的政策指引,以应对金融市场可能带来的波动。 展望未来,美国经济形势与通胀压力的互动仍将是影响全球经济的重要变量。如何在稳定价格的基础上促进经济稳定发展,将成为美联储及各界持续关注和努力的焦点。各行业及消费者亦需根据最新经济走势调整策略与期待,应对通胀环境中的风险和机遇。