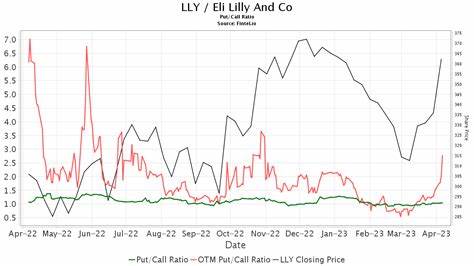

作为全球制药行业的重要参与者,礼来公司(Eli Lilly and Company)凭借其广泛的药品组合和强大的研发能力,长期以来一直在行业内占据领先地位。近期,花旗集团分析师Geoff Meacham对该公司给予买入评级,目标价依然维持在1190美元,这表明市场对礼来未来发展充满信心。花旗分析师的乐观评价主要集中在礼来近期推出的肥胖治疗药物tirzepatide上,该药物在权威医疗组织ICER发布的初步报告中获得了最高的性价比评分。这种积极评价凸显了tirzepatide在减重效果上的显著优势,远超单纯生活方式干预,并且其附带的心血管获益也使得该药物在临床应用中具备极大潜力。随着医疗保险支付方对tirzepatide价值的认可逐步增强,预计该药物的覆盖范围将进一步扩大,进入市场的速度也将加快。这不仅有助于提高礼来在肥胖治疗领域的市场份额,也在一定程度上增强了公司整体的收入增长动力。

礼来公司的业务涵盖癌症、糖尿病、免疫学、神经科学等多个关键治疗领域,产品线多元且技术先进。公司在癌症药物研发上的投入同样值得关注,多款创新药物正处于临床试验和审批阶段,这些新产品有望为公司带来新的增长点。糖尿病治疗领域依然是礼来的重点,tirzepatide作为一款革命性的胰高血糖素样肽-1(GLP-1)受体激动剂,突破了传统治疗方案的瓶颈,为患者提供了更优质的疗效和较少的副作用。除了产品本身的竞争力,礼来在全球市场的供应链管理、生产能力及营销策略也表现出色。面对全球经济环境的复杂变化,公司灵活调整资源布局,应对挑战,确保业务稳健发展。同时,礼来积极拥抱技术创新,投资人工智能和数据分析等数字化工具,以提高研发效率和市场反应速度。

尽管礼来作为一家医药巨头展示了强大的竞争力,但分析师也提及了一些潜在的市场风险。包括行业整体的监管环境变化、药品定价压力、竞争对手的新产品发布,以及全球贸易政策的不确定性等因素都可能对其未来表现产生影响。然而,综合来看,礼来凭借其创新药物组合和良好的市场前景,仍然具备显著的投资价值。与传统医药股相比,部分人工智能板块股票目前显示出更高的上涨潜力和更低的下行风险,投资者若关注短期内的科技驱动型增值机会,可考虑相应配置。但长期来看,像礼来这样具备强研发实力及核心创新药物的制药公司依然是资本市场的重要选择。投资礼来不仅是对其未来科技和产品的信心体现,也是分享全球医药行业进步的契机。

随着全球人口老龄化和慢性疾病发病率的提升,对有效治疗方案的需求不断增长,礼来凭借先进的产品和广泛的市场布局,有望持续获得增长动力。总的来说,花旗维持买入评级并保持较高的目标价显示了市场对礼来长远发展的认可。未来,随着tirzepatide等重磅产品的持续推广和新的临床突破,礼来在医疗健康领域的领导地位将进一步巩固,成为投资者关注的焦点。对于希望在医药领域寻求稳健回报的投资者而言,礼来凭借其强大的创新能力和良好的市场前景,依然是极具吸引力的优质资产选择。 。