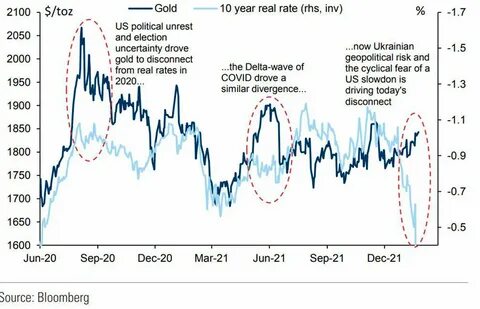

PDD控股公司在经历了泡沫破裂后的逆袭,股票价格近日不断回升,这一现象在中国股市普遍反弹的背景下尤为突出。尽管如此,该公司的子品牌Temu所面临的风险不容忽视。 在过去几周里,PDD控股的股票价格持续上涨,投资者对风险资产的热情重燃。根据最新数据,PDD的股价已达到135.38美元,自本月最低点反弹了54%。这一反弹与香港恒生指数的回升密切相关,后者已经创下自2月以来的新高,并较年初的低点上涨了43%。与此同时,其他中国科技公司如阿里巴巴、美团和百度的股价也出现了显著的上涨。

分析师认为,此次股市的复苏主要受到中国政府实施的新一轮经济刺激政策的推动。中国人民银行的政策措施将释放数十亿美元的资金用于购买股票,这一利好消息无疑增强了市场的乐观情绪。 PDD控股作为一家领先的中国科技公司,其主打的电商平台Pinduoduo吸引了大量用户。公司最新发布的财报显示,第二季度的收入同比增长了86%,超过130亿美元,这一增长主要得益于Temu品牌的强劲表现。然而,PDD未能披露Temu的具体收入、损失及用户数据,这令投资者对其未来发展充满疑虑。 CEO在财报发布后的讲话中提到,公司将加大对平台安全和高质量商家的投资,并准备在短期内接受利润的下降。

他的表态传达出一种长期投资的决心,但也让市场对PDD未来的盈利能力产生了担忧。 Temu作为PDD海外扩展的重要组成部分,其目的在于在中国经济放缓的背景下寻找新的增长点。然而,Temu的业务增长却开始显现放缓的迹象。根据SimilarWeb的数据,Temu的访问量在上个月仅增长了2.4%,达到了684.4百万,相比于之前的双位数增长显得乏力。 Temu的商业模式让用户能够直接从中国卖家处购买便宜商品,尽管这种模式在全球范围内吸引了一定的受众,但市场也见证了类似平台的失败,比如Wish。尽管Wish曾风靡一时,但其销售额逐渐下滑,最终被出售。

市场对Temu的前景也因此产生了质疑,投资者担心其能够否持续吸引用户并保持盈利。 尽管有这些风险,PDD控股的财务表现依然强劲。公司拥有良好的资产负债表,流动资产接近500亿美元,其中包括78亿美元的现金及现金等价物和81亿美元的限制性现金。公司在过去一个季度的利息和收入超过13亿美元,而其利息支出几乎为零,这表明其负债水平较低且财务稳健。 此外,PDD控股的毛利率达到了62%,远高于行业平均的37%。公司实现的息税折旧摊销前利润(EBITDA)和净利润率分别为28.60%和28.0%,同样高于行业标准。

这些数据说明,PDD的商业模式十分成功,能够从每一次交易中实现较高的利润。 尽管PDD控股的基本面持续向好,投资者似乎并不完全减少对Temu的担忧。由于PDD在近期未能提供关于Temu的详细财务数据,市场普遍对其未来的发展方向产生疑惑。分析人士普遍认为,Temu需要在用户增长、品牌认知及市场份额方面采取有效措施,否则将面临激烈的竞争和盈利压力。 股市技术分析显示,PDD的股票在8月28日曾跌到88.13美元的低点,目前已反弹至135.40美元,增长幅度超过53%。基于技术指标的分析,PDD的股价已经突破了50日和100日的指数移动平均线(EMA),并且相对强弱指数(RSI)和移动平均收敛发散指标(MACD)均显示出上升趋势。

分析师普遍看好PDD控股的股价前景,预计股价有望进一步上涨,目标价普遍在160美元左右,这意味着相较目前价格还有近20%的上涨空间。尽管Temu的未来充满变数,PDD控股凭借其强大的盈利能力和良好的财务表现,仍然被视为具有增长潜力的股票。 综上所述,PDD控股的复苏给投资者带来了希望,但Temu所面临的风险仍需密切关注。随着中国经济环境的变化和国际竞争的加剧,PDD在持续增长的同时必须应对来自多方面的压力。投资者在参与PDD股票投资时,需对其整体发展战略和子品牌的市场表现进行全面分析。未来,如何平衡短期投资与长期增长,将成为PDD成功与否的关键。

。