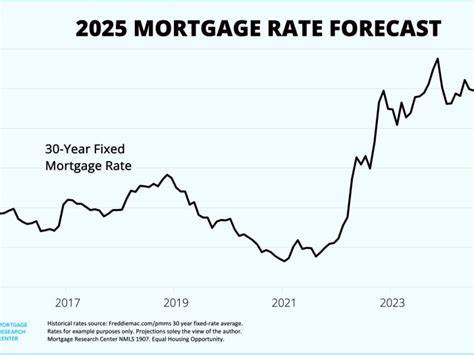

2025年6月30日,房贷市场显示出利率的稳定态势,为购房者和再融资者提供了一个相对明确的市场预期。伴随着2025年第二季度的结束,平均30年固定利率微幅下降至6.53%,相比第一季度末的水平仅减少2个基点,而15年固定利率则下降了12个基点,达到5.71%。这一现象表明,虽然利率并未大幅波动,但市场仍然呈现出一定的积极信号。房贷利率的平稳不仅反映了金融环境的稳定性,也映射出经济增长、通胀预期及地缘政治因素等多重复杂影响。当前经济环境下,住房贷款仍然是许多人实现资产增值和改善居住条件的重要手段,而利率的微调也直接关系到每月房贷负担和长期还款成本。当前购房者应如何看待这稳定的利率?首先,购房者不必过度等待利率大幅下落。

经济学家普遍认为,未来数年内利率大幅下降的可能性较小,这意味着期待“捡便宜”的购房策略在当前可能会错失时机。早买房有助于尽早开始积累房产净值,对财务自由和资产多样化有积极影响。对于那些经济能力允许的购房者,提早进入市场,锁定当前较为合理的利率,是一个较为稳健的选择。其次,15年固定利率贷款依然展现出较低利率优势,平均为5.71%,明显低于30年固定贷款的6.53%。虽然缩短贷款期限会增加每月还款额,但长期来看节省的利息支出可观。如果收入稳定且资金流动性允许,选择15年期贷款能够加速还清负债,实现财务独立的目标。

与此同时,可调利率抵押贷款(ARM)虽然往往提供比固定利率更低的初始利率,但近期5/1 ARM和7/1 ARM的利率均高于或接近固定利率,分别为7.00%和7.08%。这凸显了当前市场利率整体高企的压力,购房者在选择ARM时需谨慎考虑未来利率走向及自己持有房产的时间。对于希望后期通过再融资降低利率的人来说,ARM仍可能是合适的策略,尤其适合计划几年内出售房产的买家。再融资方面,2025年6月底的利率也保持相对稳定,但略高于购房利率。30年固定再融资利率为6.61%,而15年固定利率为5.86%。这表明再融资成本相对较高,房主需要评估现有贷款利率和当前市场利率的差距,判断是否值得承担再融资的手续费和关闭成本。

根据数据显示,再融资通常需要支付贷款金额2%到6%的手续费,这对贷款金额较大者影响显著。房主应谨慎计算持有期限和节省的利息差额,确保再融资带来的利率优势能覆盖成本,避免陷入经济负担。影响房贷利率的关键因素依旧包括借款人的信用评分、首付比例及负债收入比。信用良好、支付比例较高的借款人能够获得更低利率,这一点促使潜在购房者通过提升个人信用和积累首付款来获得更优惠的融资条件。同时,部分贷款机构提供通过买点方式永久降低利率的选择,即在贷款时支付额外费用换取较低利率,适合计划长期持有房产的借款人。此外,短期利率买断策略如2-1买断能够在贷款头两年享受较低利率,但随后逐步回升,适合计划短期内出售或再融资的消费者。

在当前市场环境下,购房者和房主应更加注重个性化贷款方案的比较和选取,结合自身财务状况和未来规划,避免单纯追求最低利率而忽视其他贷款条件。国内房地产市场面临的政策调控、宏观经济波动、利率走势以及地缘政治风险共同塑造了2025年房贷利率的整体格局。尤其是通胀压力和全球不确定性使得央行保持审慎货币政策,利率短期内难有大的下降空间。购房者与投资者应关注未来通胀和货币政策的动态调整,合理规划资金流动和借贷结构。对于首次购房者,建议多利用政府或金融机构提供的优惠贷款计划,结合购房补贴和税收优惠等政策,减轻负担。同时,关注购房周期中的淡旺季变化,有助于获取更优质的房源和贷款条件。

综合来看,2025年6月底的房贷及再融资利率虽未出现重大波动,但仍处于相对高位,这对购房者提出了更为严谨的财务规划需求。通过理性评估个人经济实力、贷款方式及未来还款能力,购房者能够规避利率波动带来的风险,实现财务稳健与资产增值。再融资则应视个人住房需求和利率差异衡量实施时机,避免盲目跟风。未来贷款市场的发展将持续受到政策调控和经济环境变化的影响,购房及再融资者宜保持灵活与敏锐的判断,把握住合适时机,为实现置业梦想和财富增长奠定坚实基础。