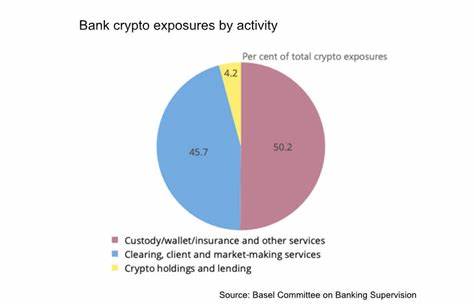

在全球金融体系中,银行的风险管理和资本充足率一直是监管机构关注的重点。随着数字货币的快速发展,各国中央银行和监管机构也在积极寻求应对这一新兴资产类别的方法。最近,Ledger Insights发布的一项报告指出,尽管加密货币的影响逐渐增强,但在巴塞尔协议III(Basel III)框架内,全球银行对加密货币的风险敞口仍然相对较小。 根据这项报告,全球主要银行在其资产负债表上持有的加密货币价值仅占其总资产的一小部分。这表明,尽管加密货币市场的波动性和不确定性仍然存在,但银行对这一领域的直接投资仍然谨慎。这种谨慎的态度反映了监管机构对银行资本充足率和流动性的严格要求。

巴塞尔协议III是由巴塞尔银行监管委员会制定的一套国际银行监管标准,旨在提高银行的资本充足性、降低金融系统的风险。随着数字货币的兴起,这些标准也需要不断调整以适应新的市场环境。虽然许多银行正在探索区块链技术及其潜在应用,但大多数金融机构仍然对直接投资于加密货币持谨慎态度。 报告指出,只有少数银行在其资产负债表上显示了对加密货币的直接敞口,而这些敞口主要是由于客户的需求或作为投机交易的一部分。大多数银行将其风险管理策略集中在传统金融资产上,而将加密货币视为附属资产。即便在客户的需求上升的情况下,银行也往往采取中介角色,通过提供加密货币交易的基础设施来满足客户需求,而不是直接参与投资。

此外,尽管加密货币市场的发展势头强劲,但其监管环境依然不稳定,全球各国对于数字货币的监管政策各不相同。这种不确定性使得银行在参与这一市场时更加谨慎。银行需要确保其操作符合当地和国际监管要求,保护客户资金安全,同时降低自身的风险敞口。 随着巴塞尔协议III的实施,银行需要更加关注其资本配置和风险管理。许多专家表示,目前的银行业务模式已经无法完全适应快速变化的金融环境,尤其是在数字资产领域。因此,银行不仅需要评估其在加密货币方面的直接风险敞口,还需要考虑这一新兴领域可能带来的间接影响。

报告还提到,尽管当前银行对加密货币的投资较小,但这一情况可能会随着市场的发展而变化。越来越多的银行和金融机构正在研发和测试与加密货币相关的金融产品和服务,这表明行业内部对于数字货币的接受度在逐步提高。尤其是在年轻一代投资者中,加密货币正在成为一种新的资产配置选择。 同时,科技巨头和初创企业在区块链和数字货币领域的创新也迫使传统银行重新审视其业务模式。随着金融科技公司的崛起,银行面临着来自这些新兴企业的激烈竞争。许多金融科技公司不仅提供加密货币交易平台,还推出了各种金融服务,这些服务往往更为灵活且成本更低。

银行如果不及时调整战略,可能会失去市场份额。 在此背景下,部分银行开始探索与金融科技公司的合作机会,以增强自身在加密货币和区块链领域的竞争力。通过合作,银行能够利用金融科技公司的技术优势和创新能力,同时保持其在传统金融行业的稳固地位。这种合作模式不仅能帮助银行拓展新业务,还能提升其风险管理能力。 总体而言,尽管巴塞尔协议III下的报告表明,银行对加密货币的风险敞口仍然十分有限,但这一状况可能会随着市场环境的变化而发生变化。银行在探索数字资产的潜在机会时,需要认真考虑风险管理与合规性之间的平衡。

随着技术的发展和客户需求的变化,银行可能需要重新评估其在加密货币领域的战略,以更好地满足市场需求。 在未来,全球银行如何在确保风险可控的前提下,积极参与加密货币的市场,无疑将成为金融行业关注的重要课题。对于投资者而言,关注银行的动态和监管政策的变化,将有助于把握数字货币领域的投资机会。同时,监管机构也需对此保持高度关注,以确保金融体系的稳定和安全。在这条数字货币的微妙旅程中,银行、金融科技公司与监管机构之间的互动和合作,将为未来的金融格局带来深远的影响。