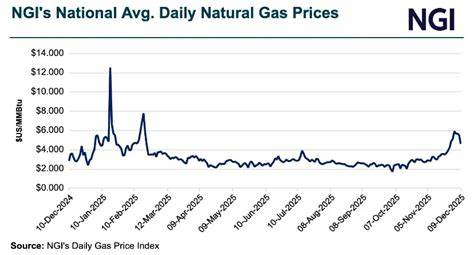

近期美国天然气市场出现明显反弹,交投情绪因气象预报转暖而被推高。纽约商品交易所十一月合约收盘上涨约1.9%,市场对未来几周东部与南部地区可能出现高于常年平均温度的预报高度敏感。气温回升会直接提升空调用电负荷,从而带动火电厂对天然气的需求,短期内成为价格上行的重要催化剂。气象驱动在天然气市场常常具有放大效应:相比石油,天然气供需更受季节性气温波动影响,且电力作为最大的用气端口,其波动性会直接反映在价格上。 供给端的基本面则呈现复杂信号。一方面,美国国内天然气产量保持在接近历史高位的水平,能源信息署(EIA)对2025年产量的上修表明长期供应能力依然坚挺。

最新的产量预估由108.40 bcf/day附近上调至106.63 bcf/day(与之前的估算相比略有调整),以及活跃钻机数在过去一年内从低点回升,显示运营商在高价环境下有能力快速响应并恢复产出。产量和钻机动向对抑制价格起到持续性的下行压力。 另一方面,需求端出现抬升迹象。根据权威机构的短期气象预报,10月上旬多次预报出东部与南部显著偏暖,若气温偏高延续,电力市场的峰值负荷会增加,导致天然气发电需求上升。此外,美国最近一周的电力产出同比增长超过2%,反映工业与民用电力需求的回暖。天然气作为发电的重要燃料,其与电力市场的耦合在高温天气下尤为紧密,从而强化了天然气价格的季节性敏感度。

库存层面信息对当前价格走势具有中性偏支持的作用。近期EIA公布的周度库存增幅略高于市场预期(+75 bcf对比市场预估的+74 bcf),但仍低于近五年均值的周度增量。这意味着虽然总体库存依然高于五年季节性平均水平约6%,短周期注入速度放缓为市场提供了部分支撑。同时,欧洲天然气库存的饱和度也对全球价格形成背景性影响。欧洲库存接近82%满位,低于五年平均的89%,在全球LNG市场紧张或运输风险上升时,可能会吸引更多美国液化天然气(LNG)出口,从而对美国现货形成上行空间。 LNG出口的增速是近期不可忽视的变量。

数据显示,美国出口至LNG终端的净流量环比增长超过10%,在全球能源需求结构和地缘政治背景下,LNG仍然是连接美国天然气市场与全球供需平衡的关键通道。若欧洲或亚洲需求在冬季前出现提前恢复或库存低位持续,可能进一步抬升美国出口量,进而收紧国内可用供给,推升价格。 短期内,天气预报的准确性和持续性是决定价格路径的核心。若偏暖预报在随后的模型更新中被放大或延长,市场很可能在短期形成更强的多头势能。反之,若预报回调并出现冷空气活动,尤其在北部或中部地区,需求可能转向供暖侧,形成另一类季节性需求高峰,价格将随之震荡。交易者应高度关注主要气象模型的日常更新、区域用电负荷与天然气库存注入速度等高频数据。

从中期视角观察,供需基本面的结构性因素将更为重要。美国天然气产量虽然位于高位,但勘探与开采投资的周期性、钻机效率与地质差异会影响产量增长的弹性。活跃钻机数近期虽小幅回落,但整体仍较去年同期回升,表明产量恢复的潜力存在。另一方面,政策与基础设施投资对长期供需平衡有决定性影响。管网约束、LNG扩能项目的投运进度以及环保政策对非常规资源开发的限制,都会在更长时间尺度上改变价格弹性。 市场参与者应结合多维信息制定策略。

对于短线投机或日内交易者,敏感跟踪气象模型、区域用电负荷与周度库存数据至关重要,利用波动性实现短期收益。对中长线投资者与能源企业而言,需要评估产量趋势、出口合同结构与管网承运能力,考虑在不同价格区间建立风险对冲机制,如采用期货、期权或与LNG买家签订长期合同来锁定现金流。风险管理应重视极端天气、地缘政治干扰与监管变化带来的尾部风险。 对宏观与政策观察者而言,天然气市场正处于供给充裕与需求结构性变化的交叠期。电力系统在经历可再生能源装机量增加的同时,短期内仍高度依赖天然气作为调峰与基荷互补资源。若高温事件频发,短期内天然气需求的季节性峰值可能被放大,而长期减碳目标与可再生能源渗透则逐步抑制对化石燃料的依赖,形成复杂的对冲与替代关系。

监管方面,对出口审批、环境标准与基础设施投资的政策走向将深刻影响未来供需平衡与价格波动性。 综上,近期天然气价格的反弹主要受气象预报转暖推动,但基本面因素提供了双向背景:产量高位为价格带来上行阻力,而库存水平、LNG出口与电力需求的变化为价格提供支撑。市场短期将继续对天气与高频数据高度敏感,而中期需结合产量趋势、基础设施与政策变化进行更全面的判断。对于投资者与行业参与者,保持信息敏捷、分散风险并灵活运用衍生工具,将是在当前不确定环境中稳健应对的关键策略。 。