全球系统性重要银行的地缘政治风险与违约风险 在复杂多变的全球金融环境中,地缘政治风险已成为影响银行稳定性的重要因素。近年来,随着美中关系的恶化以及俄罗斯入侵乌克兰等事件的发生,地缘政治紧张局势显著升级,为全球金融系统增添了不确定性。根据国际货币基金组织(IMF)发布的《全球金融稳定报告》,这些地缘政治因素已导致跨境投资组合和银行信贷配置的显著变化,特别是在美中之间,双边跨境投资的减少达到了15%。 地缘政治冲击给全球银行业带来了巨大的金融稳定风险。这些冲击可能引发跨境信贷和投资的突然逆转,进而导致金融碎片化、债务重新融资风险加大,以及依赖批发融资的银行融资成本上升。此外,地缘政治不确定性还可能扩宽主权债券和信用利差,降低银行资产的价值,并提高其融资成本。

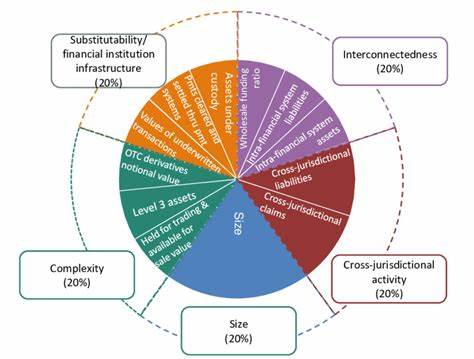

在这种背景下,了解地缘政治风险如何影响全球系统性重要银行(G-SIBs)和非系统性重要银行(非G-SIBs)的违约风险显得尤为重要。研究人员通过信用违约掉期(CDS)利差这一关键指标,探讨了地缘政治风险对银行违约风险的影响。CDS作为一种保护工具,反映了投资者对潜在违约损失的保险成本。随着地缘政治风险的升级,受到相关地区影响的银行往往面临更多的信用风险,因此其CDS利差也相应上涨。 根据国际清算银行(BIS)的标准,G-SIB是被认为在全球金融系统中扮演着至关重要角色的银行,其评估依据包括跨辖区活动、相互关联性、规模、可替代性和复杂性等五个因素。对于符合条件的银行,且分数达到130个基点或更高,就可以被认定为G-SIB。

这类银行面临着相对较高的资本要求,政策制定者定期审查这些银行的评级,以保障金融系统的稳定和安全。 有研究使用了从2012年1月到2023年11月的独特数据集,对46家来自10个国家的银行的每月CDS数据进行了分析,以考察地缘政治风险对G-SIB和非G-SIB的影响。研究表明,在2014年至2023年间,G-SIB的平均CDS利差为76.94个基点,相比之下,非G-SIB的平均CDS利差为84.78个基点。通过这些数据,研究人员发现G-SIB的CDS利差明显低于非G-SIB,显示出市场对两者风险的不同看法。 有趣的是,地缘政治风险的上升对G-SIB和非G-SIB的影响表现出两种截然不同的趋势。对于G-SIB而言,研究显示,随着地缘政治风险的增加,其CDS利差甚至可能降低,这可能是因为市场对G-SIB的“太大而不能倒”的观念使得投资者预期这些银行在危机时刻会获得政府的支持,从而降低了其违约风险的感知。

然而,非G-SIB却面临更高的违约风险,其CDS利差随地缘政治风险的上升而显著增加,反映出政策主义者对非G-SIB缺乏的支持期望。 为进一步探讨地缘政治风险如何影响这两类银行的CDS利差,研究团队进行了截面统计分析,并运用了普通最小二乘法回归。结果显示,地缘政治风险对金融机构的违约风险有显著影响,而这对G-SIB和非G-SIB的影响则有所不同。具体而言,地缘政治风险在G-SIB中与其CDS利差呈负相关,这表明在地缘政治局势紧张时,G-SIB的违约保护成本下降,反之,非G-SIB却呈现出违约风险上升的趋势。 这项研究不仅对金融市场参与者具有实践意义,更为政策制定者提供了重要的启示。G-SIB和非G-SIB在应对地缘政治风险时的差异,揭示了“太大而不能倒”原则所带来的道德风险。

因此,政策制定者需要针对这些系统性风险采取更为有效的监管措施,既要维护全球金融的稳定性,又要缓解由此带来的道德风险。 尽管G-SIB在面临地缘政治风险时的CDS利差看似较低,然而这种情况也可能导致政策制定者产生一种虚假的安全感,进而推迟必要的干预措施。正如在2008年全球金融危机中,政府回应雷曼兄弟破产的迟缓,这种情形或许会重现。因此,在利用CDS利差作为唯一的违约风险指标时需谨慎。 在当前的经济形势下,强化G-SIB的资本要求和风险管理体系,确保其在面临地缘政治不确定性时具备相应的承受能力,成为了金融稳定的关键所在。与此同时,非G-SIB银行也需提高其风险管理能力,以应对不断加剧的地缘政治风险。

综上所述,地缘政治风险不仅是全球金融稳定的重要挑战,也是影响银行业违约风险的重要变量。未来,政策制定者、金融机构以及投资者需共同努力,深入理解并妥善应对这一复杂的地缘政治环境,以确保全球金融系统的长期稳定与发展。