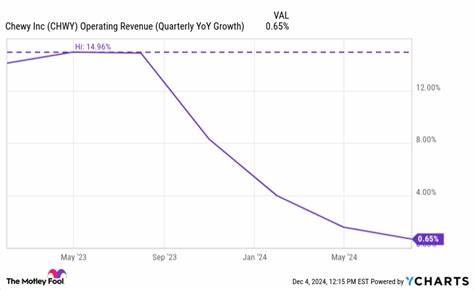

近期,Chewy(股票代码CHWY)股价经历了显著波动,本周累计下跌近15%。这一现象引发了市场和投资者的强烈关注。作为领先的在线宠物用品零售商,Chewy以其独特的商业模式和高复购率赢得了消费者的青睐,同时也受到了投资界的关注。然而,为什么在第二季度财报表现优异的背景下,Chewy的股价依旧出现较大跌幅?本文将深入探讨此次股价下跌的核心原因,并全面分析Chewy未来的发展前景。Chewy近期发布的第二季度财报显示,公司实现了强劲的业绩增长。销售额同比增长了9%,调整后的每股收益(EPS)大幅提升了38%。

更值得一提的是,Chewy的Autoship业务表现抢眼,相关销售额增长了15%,该业务占公司总销售额的83%。Autoship即自动订购业务,是Chewy收入的核心支柱,体现了其稳定的客户基础和较高的客户忠诚度。这意味着公司的收入来源具有高度的可预测性与持续性,为未来的增长打下坚实基础。尽管财务数据亮眼,Chewy对未来季度的业绩指导却显得较为保守。管理层预计下一季度的销售增长将放缓至7.5%,调整后的每股收益将降至0.30美元,较当前季度的0.33美元有所下滑。这一保守预期直接导致了投资者的担忧,进而引发本周股价的大幅下挫。

市场对于未来增速放缓的担忧情绪成为压低股价的主要推动力。然而,仔细分析Chewy正在积极拓展多个高利润率的业务领域,这将有助于提升其整体盈利能力。首先,Chewy正在加强广告业务,尤其是通过平台内的推广广告增加营收。该部分业务推动了公司毛利率提升了90个基点,显示出其变现能力正在显著增强。此外,Chewy推出了名为Chewy+的年费会员计划,每年收费49美元。该会员服务自7月起已经贡献了3%的月销售额,显示出会员订阅模式的潜力,有助于增强客户黏性和收入的稳定增长。

同时,Chewy积极开发私有品牌"Get Real",主打新鲜高品质的狗粮产品,售价较高,目标市场是注重宠物健康与营养的高端消费群体。此举不仅丰富了产品线,也极大地提升了毛利空间。另外,公司计划在今年年底前开设20家Chewy宠物诊所,这一业务将带来高附加值的宠物医疗服务收入,进一步推动盈利能力提升。这些多元化的高利润业务布局,为Chewy未来长远发展提供了充足动力。除去业务和财务表现,股价波动也受到投资者情绪和市场环境的影响。现阶段,整体市场在面临宏观经济不确定性及行业竞争压力时趋于谨慎。

Chewy的保守业绩指引在短期内难免引发投资人对增长前景的忧虑,从而加剧了股价波动。尽管如此,从中长期角度来看,Chewy通过稳固的订阅业务和多层次的盈利模式创新,依然具有极具吸引力的投资价值。投资者在权衡是否买入Chewy股票时,需要关注公司稳健的财务指标和持续拓展的高利润率业务,同时结合市场环境和股价波动风险作出理性判断。Chewy目前的股票市盈率约为29倍,考虑到其利润率有望逐步改善,整体估值处于合理区间。此外,未来随着新业务模式的持续发力,公司收入结构将更加多样化,盈利能力将逐步提升。同时,投资者还应当评估竞争环境。

宠物用品零售领域的竞争日益激烈,传统线下宠物店与电商巨头纷纷加码宠物业务。Chewy如何保持其市场领先优势,将成为关乎其未来发展的关键因素。公司强大的客户基础、优质的物流体系和创新的会员服务是其核心竞争力所在。此外,公司通过扩展宠物医疗服务进一步深化客户关系,也为平台增加了新的增长点。综合来看,Chewy的股价下跌虽带有一定的短期情绪因素,但并未抹杀其长期的成长潜力。公司坚定推进多元化和高利润率业务转型,并持续扩大稳定的自动订购客户群体,体现出良好的发展态势。

对于耐心且看重未来增长的投资者而言,当前的下降行情可能是逢低布局的良机。展望未来,Chewy将面临宏观经济变化、行业竞争加剧及消费趋势转变等多重挑战,但其持续创新的商业模式和对客户需求的深入理解,使其在宠物电商领域依然具备显著竞争优势。投资者在关注股价短期波动的同时,更应关注公司的战略实施效果和盈利能力提升,才能作出更为明智的投资决策。Chewy作为在线宠物零售市场的重要玩家,有潜力在当前快速增长的宠物经济中进一步扩大市场份额,实现长期价值提升。 。