Universal Health Services(UHS)作为美国领先的医疗服务提供商之一,拥有广泛的急诊护理医院、门诊和行为健康护理设施。随着2025年第二季度财报的临近,市场和投资者正密切关注这家市值约120亿美元的公司的财务表现和未来发展趋势。由此,本文将深入探讨UHS最新的业绩预期、行业地位及未来增长动力,为投资者和医疗行业关注者提供权威视角。UHS涵盖的医疗服务类型丰富多样,包括普通及专科手术、内科、妇产科、急诊室护理、放射科、肿瘤科、诊断护理、冠状动脉护理、儿科服务、药房服务和行为健康服务等领域。正是这种多元化的服务布局使其在医疗行业中具备较强的竞争力。根据分析师预测,UHS将在2025年第二季度实现每股盈利4.87美元,较去年同期的4.31美元增长约13%。

这一数字反映出公司持续稳健的盈利能力和运营效率提升。值得注意的是,UHS在过去四个季度中有三次超越市场预期,仅有一次未达标,前一季度的每股收益为4.84美元,超出共识预期11%。这种稳定的盈利超预期使得投资者对未来业绩充满信心。2025财年全年,预计UHS每股收益将达到19.43美元,同比增长17%,而2026财年的每股收益预计将增长8.9%,达到21.16美元。这表明公司不仅在短期内保持良好业绩,且具备强劲的长期增长潜力。尽管UHS在过去52周内股价表现稍显疲软,整体稍微下滑,未能跟上标普500指数13%的回报表现,但其表现已超越医疗保健精选板块下跌的6.3%。

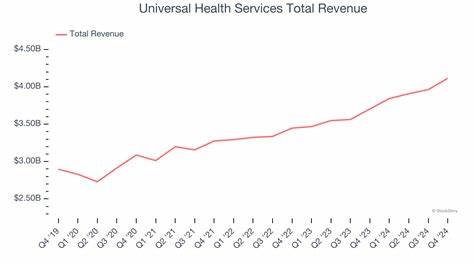

这说明相比同行业其他企业,UHS更具韧性和抗压能力。今年4月28日发布的第一季度财报显示,公司营收达到41亿美元,同比增长6.7%,但略低于市场预期近1%。然而,由于有利的价格调整和利润率提升,公司调整后的每股收益同比大幅增长30.8%,达到4.84美元,远超分析师预期的水平。这种财务指标的改善反映了UHS通过优化运营和成本管理实现的盈利质量提升。从分析师评级角度看,华尔街整体持“中度买入”意见。在覆盖该股的19名分析师中,八人建议强烈买入,十一人建议持有。

均价目标价为226.19美元,较当前股价潜在上涨空间达22.6%。这一评级趋势体现了市场对UHS未来股价具备一定的看涨预期。市场对UHS的积极预期背后,是其多元化医疗设施布局所带来的稳定现金流和持续需求。美国医疗服务市场受人口老龄化、慢病管理及心理健康问题增加等因素驱动,对专业医疗服务的需求不断攀升。UHS通过持续扩展行为健康部门和提升急诊室服务效率,迎合了这一趋势。公司在急性护理和行为健康领域的深耕细作,使其不仅捕捉传统医疗服务市场的价值,还能够拓展更为专业和成长性的细分市场。

此外,UHS重视技术创新和数字医疗发展。随着医疗行业数字化转型加速,公司在放射学和诊断护理中引入先进设备,提升诊断精准度和运营效率,有效降低了医疗成本,同时提高患者满意度。UHS的盈利增长也离不开其对成本控制的严格管理。通过合理调配资源和提升服务附加值,公司有效缓解了通胀压力和劳动力成本上涨带来的利润挤压。眼下,全球医疗服务行业面临的挑战不容忽视,比如医疗费用上涨、医保政策调整以及劳动力市场紧张等,这些都可能对UHS的经营产生不同程度影响。投资者在关注财报数据的同时,也需留意公司如何应对这些市场变化。

对于即将公布的季度财报,投资者应关注几个关键指标:首先是营收增长的可持续性,无论是在门诊还是住院服务领域的表现;其次是每股盈利能否继续保持增长势头;再次是运营现金流及利润率变化,尤其是成本管理效果。除此之外,公司在行为健康和技术创新方面的最新进展也将成为评估其长期成长性的参考。从中长期角度看,UHS通过持续投资提升医疗服务质量和扩展服务范围,有望进一步巩固其行业领先地位。考虑到医疗保健行业稳定的需求及不断增长的服务项目,UHS在未来几年内具备较好的盈利增长空间。同时,面对医疗政策和市场环境的变动,公司灵活调整策略将是其持续稳健运营的关键。综上所述,Universal Health Services正处于多重利好因素推动的上升通道。

其次季即将公布的财报预计将反映出其强劲的盈利能力和良好的市场定位。投资者应持续关注最新财务数据及公司战略调整,把握好投资时机。未来,凭借其广泛的医疗服务网络和创新能力,UHS有望继续为股东带来稳健回报,同时为患者提供高质量的医疗服务保障。