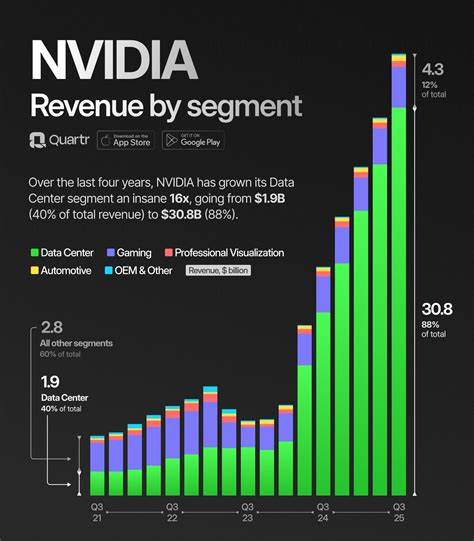

近年来,英伟达凭借其强大的GPU技术及AI相关产品,一跃成为全球AI发展浪潮中的关键驱动力。特别是在数据中心市场的快速扩张推动下,英伟达的营收构成发生了显著转变,从传统的游戏和专业视觉市场逐渐向数据中心领域倾斜。然而,最新的财报数据显示,英伟达在收入来源中对两大客户 - - 即通常被称为"客户A"和"客户B"的匿名客户依赖日益加深,二者合计贡献了近四成的公司营收比例。这一趋势是否代表着英伟达潜藏着不可忽视的风险,成为市场和投资者关注的焦点。首先,英伟达之所以没有公开具体客户名称,保护客户隐私和商业机密的考虑是显而易见的,但从其财报中可以看出,客户A在最新季度贡献了23%,客户B则贡献了16%,二者合计达到了39%的收入占比,这一数据较前三个月的30%显著增加,也就是说这两大客户的单季度营收增长远超其整体营收增速。非常值得注意的是,英伟达该季度整体营收增长仅为26亿美元,而客户A和客户B合计营收增长额度则近50亿美元,换句话说,若剔除这两家客户,英伟达的营收反而出现了下降。

这种收入结构的变化提醒投资者,公司业绩增长正被集中度极高的少数客户所驱动,潜在的客户风险不可忽视。从企业经营视角看,高度依赖单一或少数几家客户,意味着如果这些客户因战略调整、经济波动或竞争加剧而减少订单,英伟达的营收增长甚至盈利能力可能受到显著冲击。作为一个以创新驱动和技术领先著称的半导体巨头,稳定多元化的客户基础有助于其抵御市场波动风险,同时保证持续的成长动力。英伟达的供应链结构亦值得关注。其产品需要依赖复杂的材料供应和制造环节,包括芯片设计、封装测试以及众多电子元器件的协同配合。虽说这些环节并不直接表明客户集中度,但供应链的复杂性加剧了企业对大客户的依赖风险。

一旦主要客户订单出现波动,供应链协调和产能调配也将受到挑战,甚至可能引发供应链瓶颈或成本上升。当前,英伟达的大部分收入来自于其计算和网络产品,正是驱动AI数据中心高速发展的核心。大客户订单主要集中在云计算巨头和互联网超大型企业,这些客户在AI计算需求增长的助推下,极大推动了英伟达的业绩提升。然而,科技行业的快速变化也带来竞争压力。其他芯片供应商与英伟达争夺这些超级客户订单,未来部分客户可能选择多元化采购策略以降低供应风险,这将直接影响英伟达的订单稳定性。与英伟达情况类似的还有Broadcom,其AI销售也高度依赖少数超大型客户,反映了半导体行业内客户集中度普遍存在的隐忧。

英伟达的发展历程表明,公司成功地将自身定位为AI计算的领跑者,技术优势和产品深度难以被短时间内取代。然而,投资者在看好其增长潜力的同时,也不能忽视营收结构风险对估值的影响。市场对此已有不同声音,有分析师认为只要两大客户持续保持高需求,英伟达的增长故事仍将延续;但也有人警示,集中度过高带来的风险必须被合理定价,避免出现未来公司业绩受重大冲击带来的估值回调。英伟达这一路径映射出整体AI产业链生态的典型特征:技术领先企业往往依赖少数龙头客户的大规模应用场景,推动产品创新及更新换代。投资者在参与此类成长机会时,应综合评估公司客户结构的多样化水平、供应链抗风险能力以及行业竞争格局。随着AI技术不断渗透更多行业场景,英伟达应当持续扩展客户群体,降低对个别客户的依赖,同时加强与多元产业的合作,巩固自身技术壁垒和市场地位。

未来,随着更多企业加速数字化转型,AI芯片及技术需求势必将持续扩大,英伟达作为技术领导者依然拥有广阔的成长空间。只是在投资布局中,合理权衡潜在客户集聚风险,抱持审慎乐观态度,有助于更好把握这只AI成长股的长远价值。总的来看,英伟达对"客户A"和"客户B"的依赖增强虽反映了其当前业务增长的动力源泉,但同样揭示了潜在的集中风险。投资者需密切关注未来英伟达在客户多元化及供应链管理上的动作,理解AI产业快速发展的节奏和竞争态势,科学衡量风险与收益的关系,做出理性决策。 。